Warren Buffett minulý týden poznamenal, že firmy posuzuje hlavně podle jejich schopnosti měnit (rozuměj zvyšovat) ceny, na kvalitu jejich managementu naopak prý někdy vůbec nehledí. Dobrý byznys je podle něho takový, který může zvyšovat ceny bez toho, aby ztratil zákazníka. A takovéto „dobré firmy“ ani nevyžadují dobré vedení.

Diskuse o tom, zda má na výsledky a hodnotu firmy hlavní vliv její vnitřní prostředí (kultura, systémy, management, strategie...), či vnější prostředí (odvětví, ekonomika), tu je již velmi dlouho. Dříve jsem nabyl mylného dojmu, že pan Buffett by se alespoň implicitně řadil spíše k prvnímu – tedy „in“ táboru. Z ad-hoc útržků mi přišel evidentní hlavně důraz na management, důvěru v něj a jeho schopnosti (např. povídky o nedělání due diligence a podpisech akvizičních smluv po jednom setkání). Uvedené ale naznačuje, že pan Buffett stojí vlastně spíše v táboře druhém – tedy v „ex“. Kdybych parafrázoval – výsledky ovlivňuje hlavně vnější prostor a pokud je přívětivý, mohou firmu řídit dobře cvičení primáti. Ale musí být důvěryhodní.

Na nejasném obrázku ale jeho názor nic nemění. Například studie „Is performance driven by industry or firm-specific factors?“ (Gabriel Hawawini, Venkat Subramanian, Paul Verdin) tvrdí, že na výsledky firem má obvykle největší vliv situace v daném odvětví. Výjimkou je ale několik málo výjimečných firem, u kterých převažuje význam jejich specifických aktiv – platí to v případech velmi dobrých i velmi špatných firem. Aniž bych chtěl shazovat práci a závěry studie, uvedené v podstatě říká, že hlavní význam má odvětví s výjimkou případů, kdy to tak není.

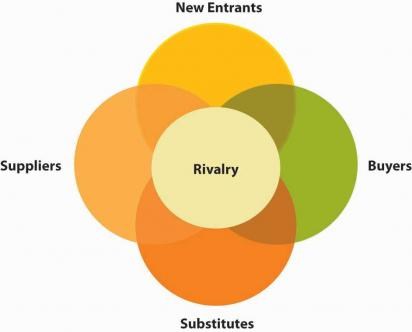

Nejde přitom o nějaký detail - i z investičního hlediska. Možná se jednou vrátí čas, kdy nebude investováno plošně podle vývoje makroekonomických dat a projekcí. Ale budeme se opět dívat na jednotlivé firmy a jejich výhled. Při jeho hodnocení v podstatě neděláme nic jiného, než že hodnotíme vliv prostředí a „vnitřku“ firmy. Hrajeme si tak alespoň implicitně se SWOT analýzami, Porterovými pěti silami v odvětví, apod. Právě těchto pět sil, znázorněných v následujícím obrázku, je tedy asi přece jenom obvykle rozhodujících:

Tyto „ex“ faktory znamenají zejména vyjednávací sílu firmy směrem k dodavatelům a odběratelům, možnost substituce jejích produktů na trhu, hrozba nových příchozích do odvětví (tedy bariéry vstupu) a následně intenzita konkurence v odvětví.

Je přitom pozoruhodné, jak pomalu se situace v některých odvětvích mění. K uvedenému seznamu je totiž dobré přidat ještě bariéry výstupu. Pokud jsou vysoké (obvykle kvůli vysokým historickým investicím), jsou firmy často uzamčeny v koloběhu intenzivní konkurence, kdy ale nikdo nechce z kola ven a všichni doufají, že vypadne ten druhý. Snaží se tak ještě více investovat, aby jej vytlačili svou modernizací a sníženými náklady plynoucími z úspor z rozsahu. V celku ale dochází jen k vyšší intenzitě konkurence a zesílení bariéry výstupu. Poslední „záchranou“ tak bývá vlna M&A, nebo viditelná ruka státu. Typickým příkladem je výroba automobilů.

Jako každý dualismus je ale toto rozdělení „vnitřní – vnější“ něčím ve své podstatě umělým. I pokud realitu takto rozsekneme, nezbude než přiznat, že stejně jen jedno tvoří druhé. A z investičního hlediska je to celé doposud samozřejmě jen jednou polovinou mince. Předražená firma ve výborném odvětví není zdaleka tak atraktivní, jako levná firma ve vysoce konkurenčním.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.