Asijská poptávka po zlatě za druhé čtvrtletí roku bude rekordní a konečně předčí odliv investic ze zlatých fondů, tvrdí šéf Světové rady pro zlato (WGC) Marcus Grubb. Právě překonání odlivu ze zlatých ETF je považováno jako podmínka pro obrat tržního vývoje na komoditě k dalšímu růstu. Zlato by tak ze svého více než dvouletého minima u 1321 USD/tr. unce, dosaženého v polovině dubna, a pádu do medvědího trhu mohlo otočit vzhůru.

Asijská fyzická poptávka mezi dubnem a červnem letošního roku dosáhne kvartálního rekordu, když cenově citliví zákazníci v regionu využívají odlivu ETF, které stlačily tržní cenu komodity. Výprodej investic v nich odstartoval zlepšující se obrat některých hlavních světových ekonomik v čele s USA i obrat v měnové politice klíčových centrálních bank směrem méně vstřícným růstu zlata.

„Likvidace spekulativních pozic v ETF vedla ke snížení tržní ceny zlata, což povzbudilo cenově citlivou fyzickou poptávku ze strany asijských zemí v čele s Indií a Čínou, které společně zajišťují více jak polovinu celkové tržní poptávky po zlatě. Dovozy ve druhém čtvrtletí budou rekordní,“ uvedl šéf WGC Grubb s tím, že u Indie očekává kvartální objem mezi 350 až 400 tunami. To znamená meziroční skok o více jak 200 % a zhruba polovinu celkových loňských dovozů. V prvním čtvrtletí roku Indie dovezla 256 tun zlata.

„očekávám, že odliv ze zlatých ETF bude ještě ve Spojených státech pokračovat. Trh ale nalezne odezvu na druhé straně v podobě zákazníků z Indie, Číny a Středního Východu, jejichž poptávka po zlatě sleduje dlouhodobější horizont,“ tvrdí Grubb. „Nyní již pevně očekáváme, že poptávka Indie dosáhne za celý letošní rok horního okraje našeho výhledu 865 až 965 dovezených tun. V Číně není situace jiná. Dovozy za samotný duben dosáhly 160 až 170 tun a pro celý rok počítáme s horním okrajem našeho výhledu mezi 780 až 880 tunami,“ uvedl šéf WGC.

Čínská poptávka po zlatých mincích a zlatých cihlách dosáhla v prvním čtvrtletí roku 2013 nového kvartálního rekordu 190,5 tuny, meziročně o 22 % více. Poptávka klenotnického průmyslu dosáhla 185 tun. Indická poptávka po mincích a zlatých cihlách vzrostla o 52 % na 97 tun při poptávce klenotnického průmyslu na 160 tunách. Tuto zpětnou statistiku za druhé čtvrtletí roku se dozvíme v polovině srpna. "V kontrastu k poptávce mezi institucionálními investory, kteří stahují své ETF investice, je fyzická poptávka mezi retailovými investory a obchodníky velmi robustní," uvedl komoditní analytik Commerzbank Daniel Briesemann. Podle stratéga pro obchodování ETF v Stiefel Nicolaus Dava Lutze se trading doehrává na objemech o dvě třetiny vyšších proti průměru posledních 100 dní.

Situace na západě je proti Asii opačná. Zejména američtí investoři při lepším výhledu pro ekonomiku upřednostnili jiná aktiva před zlatem, zejména akcie. Do konce dubna objem investic ve zlatých ETF klesl o 13 % či řádově 350 tun. Polovina odlivu se přitom odehrála právě v dubnu. Odliv v největším zlatém ETF světa, kterým je SPDR Gold Trust, dosáhl v samotném dubnu 74 tun zlata po 120 tunách v průběhu prvního čtvrtletí roku. Odliv z ETP pak od počátku roku dosáhl objemu 478 tun zlata o hodnotě kolem 21 miliard amerických dolarů.

Investoři se do ETF vrhli zejména od počátku finanční krize v roce 2008 za účelem zajištění. „Neočekáváme, že bychom znovu zažili odliv ze zlata, který provázel první čtyři měsíce tohoto roku,“ vyslovil své přesvědčení Grubb.

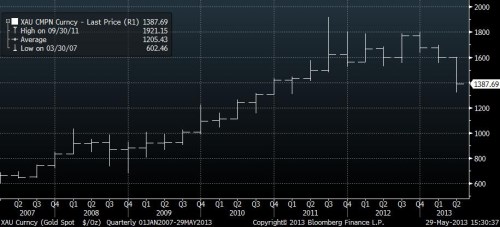

Vývoj zlata od počátku roku 2007 (USD/tr. unce):

Německý obchodních se zlatem Degussa Goldhandel hlásí, že poptávka v aktuálním měsíci bude na dvojnásobku průměru prvního čtvrtletí při devítinásobku převahy nákupů před zpětnými prodeji investičního zlata. V dubnu dle CEO firmy Wolfganga Wrzesniok-Rossbacha poměr dosahoval 4:1.

Zlato s okamžitým dodáním v Londýně aktuálně obchoduje kolem 1385 USD/tr. unce, o 17 % níže od počátku roku. Index 24 obchodovaných komodit S&P GSCI je od počátku roku níže o 2,8 %, globální akciový benchmark MSCI All-Country World Index naopak výše o 9,8 %. Americké treasuries ztratily 1,1 %, ukazuje sada indexu .

Pro odlehčení se na zlato můžeme podívat ještě přes část poptávky, zaměřené zejména alternativně. Ztráta důvěry části poptávky ve zlato jako uchovatele hodnoty v dubnu odtrhla dlouho stabilní vývoj „ruku v ruce“ mezi zlatem a investicemi do vína. Ty šly v zásadě ruku v ruce po poslední dekádu. Úvod letošního roku ale znamenal rozchod – zlato kleslo o 17 % při růstu vína, zastoupeného například Liv-ex Fine Wine 100 Index o 5,9 %. Za poslední dekádu přitom zlato svou cenu zečtyřnásobilo, víno ztrojnásobilo. Wine Investment Fund (WIF), který spravuje aktiva v objemu 50 milionů amerických dolarů, čeká růst vinného indexu do konce roku o dalších 7,6 %.

Vývoj Liv-ex Fine Wine 100 Index od počátku roku 2007:

Poptávka po zlatě, vínu a dalších alternativních aktivech z tohoto motivu v předchozích letech rostla s vrtkavostí akcií a poklesem výnosů na dluhopisech na rekordní minima. ETP se objemově vyšplhaly do takového rozměru, že před nimi zůstaly zlaté rezervy pouze dvou centrálních bank světa. „Obé jsou specifická aktiva se svou vlastní hodnotou. Atraktivita roste, když si lidé nejsou jisti ekonomickým prostředím. To je i případ nynějšího pumpování peněz napříč světem,“ uvedl jeden z manažerů WIF Chris Smith.

(Zdroj: data WGC, Bloomberg, Reuters, CNBC, SPRD Gold Trust, Wine Investment Fund)