Cena zlata přestala nalézat nová minima. Ze dvouletého dna, dosaženého 16. dubna, se futures zotavily o více jak 11 procent. Co o dalším vývoji říkají dlouhé a krátké pozice, investice v ETF a ETP fondech, fyzická poptávka i technický pohled? S jakou atraktivitou se vůči němu vymezují další komodity?

Na rozhodnutí centrálních bank pokračovat v měnové stimulaci či ji ještě rozšířit, odpověděly hedgeové fondy nárůstem dlouhých sázek na zlatě, nejvýraznějším za poslední tři týdny. Fondy zvýšily ke konci dubna dlouhé pozice o 19 procent na 54.762, naopak krátké pozice ztenčily o 9,2 %, nejvýrazněji od 19. března, ukazují data americké CFTC.

Ještě před zlatem nicméně jsou sázky na kompozitní index 18 základních materiálů a komodit, kde nejvýraznější růst za sedm týdnů o 28 % k 550.182 pozicím vede ropa, sójové boby či kakao. Ve skupině 11 zemědělských komodit pak růst dlouhých sázek dosáhl dokonce 86 % ke 198 tisícům kontraktů. „To je důsledkem počasí, od zemědělských komodit se investičně očekává nadvýkonnost,“ uvedl Nic Johnson, který má komoditní investice na starosti v PIMCO. Také dlouhé pozice na americké ropě narostly o 6,3 % na 193.962 kontraktů. Očekávání se zlepšila pro palladium i stříbro, na platině fondy zvýšily dlouhé sázky o 17 % na 22.355 kontraktů.

Fed v samém úvodu května otevřel téma rozšíření odkupů dluhopisů, ECB odpověděla snížení sazeb. „Je rozumné sázet na to, že vývoj v měnové politice podpoří zlato,“ uvádí Alan Gayle, stratég RidgeWorth Capital Management s aktivy za 48 miliard dolarů pod správou. „Na komoditě ale stále přežívá skepse a býci jsou slabí. Teprve uvidíme, zda je dno za námi,“ dodává.

Přístup silných investorů je nyní různý. Silný hráč Paulson a jeho fondy opět hovoří o ochraně před inflací, Elliott Management o nejlepší cestě, jak uchovat hodnotu v nejisté ekonomice. Legendární investor Buffett nechce o zlatě slyšet ani na teoretických hodnotách kolem 800 USD, neboť prý „jen leží a nic dalšího nepřináší“.

Nejistotu nadále vzbouzí odliv prostředků z fondů. Dle dat EPFR Global v týdnu, který skončil 1. květnem, odteklo z fondů zaměřených na zlato a další drahé kovy 1,79 miliardy amerických dolarů investic, uvedl šéf instituce Cameron Brandt. Short pozic hedge fondů sice ubylo, stále jsou ale na zhruba trojnásobku průměru roku 2006 (počátek sledování). stanovila 23. dubna roční cíl na komoditě 1390 USD/tr. unce, čeká pokles zlata až k úrovni 1050 USD/tr. unce. „Inflační tlaky zlatu k růstovému vývoji chybějí, naopak odpovídá na globální deflační tlaky,“ míní stratég U. S. Bank Wealth Management se 110 miliardami dolarů aktiv pod správou Jim Russel. „Zlatu příznivý katalyzátor chybí,“ domnívá se. „Zlato nemá předplacenu jednosměrnou jízdenku, ale zatímco valná část trhu se otočila medvědím směrem, my věříme v další růst ceny zlata,“ uvedl Johnson za PIMCO.

Pokles cen zlata se dle odborníků projevil pozitivně u retailu. Americká mincovna registrovala v dubnu nejvyšší prodeje zlatých mincí od prosince roku 2009. Britská mincovna hovoří o navýšení produkce po ztrojnásobení poptávky. Zlepšila se také fyzická poptávka celkově. poznamenala, že její statistiky ukazují na zpětinásobení dovozů zlata proti průměru posledních 12 měsíců do Indie jako největšího celosvětového konzumenta zlata. Podle dat MMF nadále zlaté rezervy doplňují centrální banky, které jejich stav vytáhly na osmiměsíční maximum. Dle světové rady pro zlato (WGC) již za rok 2012 centrální banky do rezerv dokoupily 534,6 tuny zlata, nejvíce od roku 1964.

„Zlato v tuto chvíli vidíme oscilovat mezi 1480 až 1500 dolary. Fyzická poptávka po mincích i ze strany klenotnického průmyslu se zlepšila od Spojených států po Střední východ a je poměrně robustní, k výraznější zotavení ceny zlata ale potřebujeme vidět citelné zmírnění odlivu z ETF fondů,“ poznamenal Xiang Nan z největší čínské brokerské firmy Citics Futures.

Zlato od počátku letošního roku zaznamenalo dvouciferný pokles a až pád do technického medvědího trhu po předchozích 12 letech růstu. Celkově držba zlata kromě poklesu v ETF fondech poklesla také ve fyzicky krytých ETP fondech za letošek o 14 % na objemy nejnižší od října roku 2011.

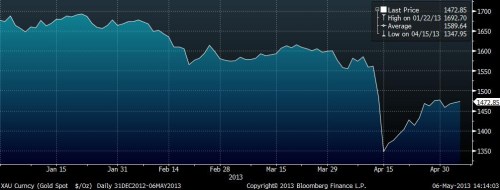

Vývoj ceny zlata od počátku roku 2013 (USD(tr. unce):

K vývoji investic ve zlatých a dalších komoditních fondech přiložený graf nabízí srovnání zemědělského PowerShares DB Agriculture ETF s letošním růstem o 8,1 % proti 21% poklesu na největším zlatém ETF fondu SPDR Gold Trust. „Lidé nadále odcházejí ze zlata přes uvolněnou měnovou politiku, ale slabší akcent inflační hrozby. S tím, jak se stabilněji jeví vývoj ekonomiky, mění bezpečné ráje za investice do zemědělských komodit i zemědělství jako takového jinými cestami,“ uvádí Ashmead Pringle, prezident GreenHaven Commodity Services s aktivy pod správou v rozsahu 460 milionů dolarů. Vlastní GreenHaven Continuous Commodity Index Fund sleduje široký koš komodit od zlata po obilí. "Dlouhodobě jsem jednoznačně býkem ohledně zemědělství - kvůli nedostatku a neustálému úbytku úrodné půdy, kvůli nedostatku vody a nemožnosti zemědělství v částech světa. Přitom se očekává, že do 25 let bude na Zemi o dvě miliardy lidí více a za stejnou dobu se tři miliardy lidí posunou do střední třídy," dodal.

Podle technického pohledu, čerstvě zveřejněného týmem , bychom měli po současném oživení počítat s dalším poklesem na zlatě k úrovním podpory 1307,80 a 1301,12 USD/tr. unce, uvedli londýnští analytici banky Karen Jones a Axel Rudolph. V případě prolomené těchto úrovní vidí jako další hranici podpory hladinu 1227,20 USD/tr. unce. Z pohledu těžby produkce zlata a jeho těžby se přitom o úrovni 1200 dolarů za trojskou unci často hovoří jako o úrovni, po kterou se vyplatí těžit a pod kterou hrozí produkce se ztrátou a uzavírání části těžebních kapacit a tlumení investic.

(Zdroj: Bloomberg, WGC, , , , CTFC, , PIMCO, CNBC)