V pátek snížila agentura Standard & Poor’s rating Francie a její krok vyvolal řadu úvah o tom, že tato země je v krizi. Trhy ale jen zívly a výnosy francouzských vládních dluhopisů, které leží blízko historických minim, se téměř nepohnuly. Co se tedy děje? Krok agentury je nutno vnímat v širším kontextu politiky fiskálního utahování. A na mysli mám skutečně politiku a ne ekonomické úvahy. Opět se totiž ukazuje, že zastáncům utahování ve skutečnosti nejde o snížení deficitů. Obavy z dluhu využívají naopak k tomu, aby prosazovali svou ideologii. Francie tuto hru odmítá hrát a stala se tak cílem negativní propagandy.

Asi před rokem přišel The Economist s tím, že Francie je „časovaná bomba v samém srdci Evropy“. Její problémy byly údajně mnohem větší než problémy zemí jako Řecko, Španělsko, Portugalsko či Itálie. V lednu 2013 jsme na CNN Money, stejně jako v řadě dalších médií, mohli slyšet, že Francie se nachází ve „volném pádu“. Čekali bychom, že když se podíváme na data, uvidíme skutečně ošklivý obrázek. Namísto toho najdeme zemi, která má problémy (kdo je nemá?), ale celkově si vede stejně dobře, nebo ještě lépe, než její sousedi. Výjimku představuje samozřejmě Německo. Růst francouzské ekonomiky je pomalý, ale jeho tempo je vyšší než třeba v Nizozemí, které má stále rating AAA. Produktivita práce je ve Francii dokonce o něco vyšší než v Německu. A fiskální výhled žádné obavy nevzbuzuje, protože rozpočtové deficity po roce 2010 prudce klesly a MMF čeká, že poměr dluhu k HDP bude v následujících pěti letech zhruba stabilní.

Jak vypadá dlouhodobější výhled, který bude ovlivňovat stárnutí populace? Ten znamená problém jak u Francie, tak u dalších vyspělých ekonomik. Míra porodnosti je ale ve Francii vyšší než ve většině dalších evropských zemí. Částečně jde o odraz vládní podpory porodnosti a ulehčování života pracujícím matkám. Demografické projekce jsou tak mnohem lepší než třeba v Německu. Francouzský zdravotní systém poskytuje kvalitní péči s nízkými náklady a v budoucnu bude velkou fiskální výhodou.

Čísla tedy nevysvětlují, proč by měla být Francie intenzivně kritizovaná. Stojíme tak opět u otázky, co se vlastně děje. Odpověď může naznačit následující: Před dvěma měsíci řekl evropský komisař pro ekonomickou a monetární oblast Olli Rehn, který je zároveň jedním z hlavních zastánců utahování, že změna francouzské fiskální politiky „poškodí růst a tvorbu pracovních míst“. Francie totiž nešla cestou snižování výdajů, ale zvýšila daně. Jinými slovy tak Rehn v podstatě říká, že nezáleží ani tak na fiskální disciplíně, důležité je, aby byla proběhlo osekání záchranné sociální sítě.

S&P vysvětlila snížení ratingu v podstatě podobně: Francouzský přístup k rozpočtovým a daňovým reformám a reformám na trhu práce, služeb a zboží pravděpodobně dlouhodobý růstový výhled nezlepší. Mohli bychom se domnívat, že Rehn i agentura svá tvrzení o tom, že omezení výdajů je pro ekonomiku lepší než zvyšování daní, zakládají na nějakých důkazech. Tak tomu ale není. Výzkum MMF dokonce tvrdí, že pokud chce vláda snížit deficity během recese, platí pravý opak. Tedy to, že přechodné zvýšení daní poškodí ekonomiku mnohem méně než snížení výdajů. A pokud někdo hovoří o strukturálních reformách, berte to s rezervou. Obvykle to znamená deregulaci a důkazy hovořící o její prospěšnosti jsou hodně smíšené.

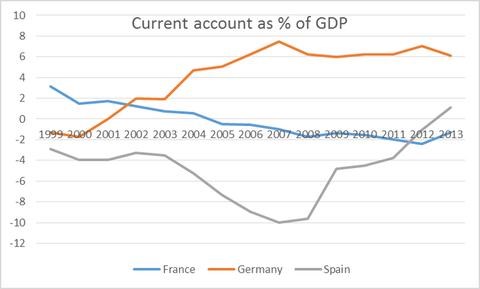

Několik lidí se mě ptalo na to, jak mohu tvrdit, že Francii se vede poměrně dobře, zatímco euro je velkým problémem. Jde o to, že Francie není Španělsko. Po vzniku eura nastal příliv kapitálu ze zemí jádra na periferii, což také znamená, že země jádra dosahovaly velkých přebytků běžného účtu a periferie velkých deficitů. Odstranění těchto nerovnováh je velmi složité v případě, že nemáte vlastní měnu. Graf ukazuje německé přebytky a španělské deficity, přidána je i bilance běžného účtu Francie. Ta se na celém procesu růstu nerovnováh nepodílela a nyní tak ani nemusí korigovat velké nerovnováhy:

(Zdroj: NYTimes, blog Paula Krugmana)