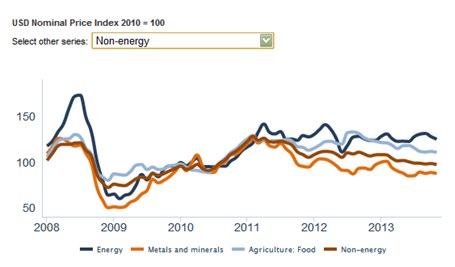

Akcie se nám stále rozhodují, zda neprovést exit z krizově – pokrizového prostředí. Zaváhaly v podstatě přesně na hranici a není divu (viz předminulý článek zaměřující se na situaci v USA, Evropě i Japonsku). Už delší dobu jsme se ale nepodívali na další dva kandidáty na údajné bubliny, které jsou nyní podle některých komentářů snad úplně všude (inu, když to nevyšlo s tou hypersupermegainflací ...). Pohled na vývoj cen komodit prorokům zkázy za pravdu dá jen těžko:

Zdroj: WB

Komodity celkově ukazují jedno velmi důležité poučení: Není to primárně monetární politika, ale ekonomika reálná a to zejména ta čínská, co táhne ceny komodit. Když šlo monetární uvolnění a čínské pokrizové oživení ruku v ruce, mohlo dojít k záměně, nyní ale už těžko. Od roku 2011 nejvíce váhají ceny kovů a dalších průmyslových neenergetických komodit. Z hlediska investic na tom jsou o něco lépe komodity zemědělské a energie. Již více než dva roky ale vidíme nanejvýše stagnaci a ta je přesně odrazem toho, jak stagnuje náš pohled na to, zda se Číně podaří provést změny, které udělat musí, a zároveň se jí do nich zase tak moc nechce. Globální ekonomika ale z toho ale do určité míry těží pozitivním nabídkovým minišokem, který představují klesající (či nerostoucí) ceny komodit.

Druhým kandidátem na bublinu jsou dluhopisové trhy, respektive jejich vládní i korporátní segment. Hluboce zažitou polopravdou, či spíše čtvrtpravdou je to, že u vládních dluhopisů v USA a některých dalších zemích jsou výnosy velmi nízko (ceny velmi vysoko), protože na trhu dominuje svými nákupy centrální banka. Patřím k těm, kteří jsou celkem přesvědčeni o tom, že dominantní silou na trhu jsou naopak soukromí investoři. Ti v dobách nejhorších hledali bezpečí a stále nejsou tak úplně ochotni se houfně vydat do vod rizikových. Jeden (ale ne jediný) důvod jsem prezentoval v „Na každé ekokravině pravdy trochu?“.

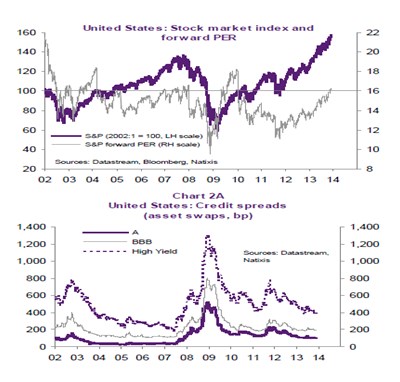

Jsme tedy u korporátních obligací. Při jejich hodnocení nám mohou pomoci následující dvě dvojice grafů. V první je vývoj cen amerických akcií a jejich PE, následují rizikové spready amerických korporátních obligací s různou úrovní rizika (čím nižší riziková prémie, tím vyšší cena a větší kandidát na případnou bublinu).

U akcií vidíme, jak se valuace skutečně zastavují na hranici mezi pokrizovou šlamastykou a předkrizovou téměř bezstarostností (podle mého také hranicí mezi odvahou a hamižností). Pokles spreadů korporátních dluhopisů z krizových maxim je sice mohutný. Ale pokud si za měřítko vezmeme předkrizové úrovně, jsme od nějaké bubliny dosti daleko a to na všech úrovních rizika. Ledaže bychom tvrdili, že bublina tu byla už před krizí, ale do toho bych se nepouštěl. Úplně zavádějící jsou pak nářky na to, jak centrální banky investory tlačí do rizikových aktiv. Tlačí je tam asi tak, jako hospodský rozjařenou skupinu hostů do další rundy panáků. A úplně stejně jako někteří investoři si pak druhý den budou hosté stěžovat, že jim stále naléval. Ještě pohled na zábavu v eurozóně:

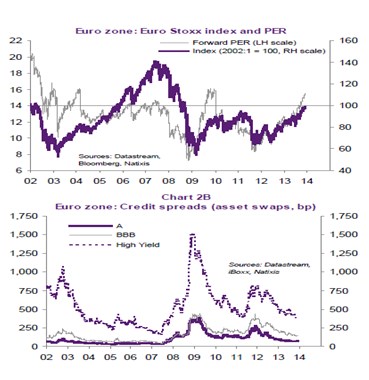

Eurozóna se co se týče PE akcií již vydala za hranice exitu, právě u ní bychom asi čekali spíše opak. Můžeme sice tvrdit, že zisky by ze současných depresivních úrovní mohly rychle růst a ceny akcií tak nejsou relativně k dlouhodobějším očekávaným ziskům zase tak vysoko. Pak v podstatě říkáme, že sázíme na rychlejší oživení v eurozóně. Jak reálné ale je? Nás dnes zajímají hlavně obligace a z druhého grafu vidíme, že ani v Evropě (zatím) nevidíme relativně k předkrizovým standardům nějaké nafouklé útvary kulovitého tvaru.

Zmiňován bývá ještě jeden kandidát na bublinu, či rozbušku a tím jsou aktiva rozvíjejících se ekonomik a zejména korporátní dluhopisy. V mixu s přechodem na novou politiku u Fedu (odlivem kapitálu) a pohyby měnových kurzů by v horším ze scénářů mohly zavařit i celé globální ekonomice. Pokud ale máme dnes jen relativně zhodnotit pokračující řadu komentářů tvrdících, že na světových trzích je dnes řada bublin, je to jen takové bu bu bu! Něco úplně jiného je ale možná korekce a to u akcií (např. posun PE z 15 na 14 představuje asi 7 % oslabení cen akcií), tak dluhopisů. Její možnost bychom neměli ignorovat i proto, jak velký je konsenzus, že příští rok bude vše takové růžové.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.