Jednou z nejdůležitějších a zároveň nejvíce deprimujících věcí týkajících se Velké recese a jejích důsledků jsou pokračující tvrzení některých ekonomů ohledně příčin této recese. Tito lidé se domnívají, že hlavní problém tkví někde na straně nabídky, možná ve spojení s ďábelskou Obamacare, či něčím podobným. Zdá se, že vítr vane od lidí, kteří vidí stagflaci 70. let jako jev, který navždy ukázal všem keynesiánům, že se mýlí. Podle mého názoru je tak dobré neustále opakovat, že poslední recese vykazuje všechny známky poptávkového šoku. Zejména jde o rostoucí nezaměstnanost spojenou s klesající inflací, což je vývoj, který je v přímém protikladu k stagflaci.

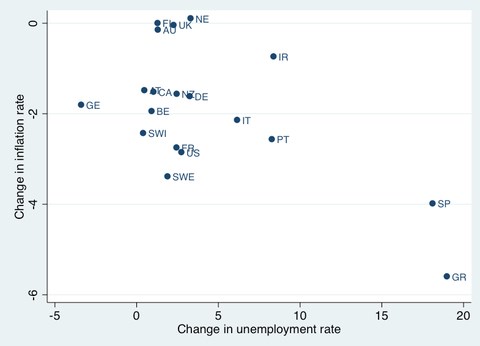

Pro další důkaz se podívejme na mezinárodní porovnání změny v nezaměstnanosti mezi lety 2007–2013 a změny inflace ve stejném období.

Pokud body proložíme lineární funkci, implikovaná Phillipsova křivka má sklon -0,16. To číslo je stejné jako výsledné číslo ve studii zaměřující se na metropolitní oblasti v USA. Pravděpodobně jde jen o náhodu, ale čekal jsem, že mezinárodní pohled bude ukazovat slabší vztah, píše na svém blogu Paul Krugman. A v dalším přípěvku se věnuje „libertariánským fantaziím“:

Robert Draper píše o možnosti „libertariánského hnutí“, nezávislé průzkumy veřejného mínění ale ukazují, že mladí lidé nyní podporují vládu mnohem více než jejich rodiče. Je tu ovšem jeden větší problém. Pokud se totiž bavíme o podstatě věci, libertariáni žijí ve světě fantazií. Mike Konczal přichází s dobrým příkladem: Jedna z populárních myšlenek tvrdí, že by se nám vedlo mnohem lépe, kdybychom nahradili stát blahobytu garantovaným základním příjmem. Podobné uvažování pramení z názoru, že stát blahobytu je šíleně komplikovaný systém složený z málo efektivních programů. Jeho zjednodušení by tak mělo ušetřit peníze, a ty by financovaly zmíněný garantovaný příjem, který by nezávisel na konkrétních podmínkách, ve kterých lidé žijí.

Realita je ale jiná. Většina výdajů států blahobytu se provádí v rámci několika málo základních programů, které jsou dost efektivní a nepojí se s nimi vysoké administrativní náklady. Náklady byrokracie se mimochodem obecně značně přeceňují. Odměny zaměstnanců v oblastech mimo obranu tvoří asi 6 % jejich výdajů a jen malou část těchto lidí lze považovat za skutečné byrokraty.

Libertariánství je křížovou výpravou proti problémům, které nemáme, nebo které nás nepálí ani zdaleka tolik, jak libertariáni tvrdí. Nikde to není vidět jasněji než v oblasti monetární politiky. Mnozí libertariáni chtějí, aby Fed skončil nezodpovědné tištění peněz. To ale není něco, co by Fed dělal. A pokud bychom nakonec přece jen nějak skončili s libertariánskou vládou, rychle by se ukázalo, že není schopna dostát svým slibům.

Krugman se také věnuje finančním reformám. Z této oblasti podle něho přicházejí dobré zprávy: Finanční reforma je stále napadána pravicí jako něco, co je namířeno proti korporátnímu sektoru. Levice ji zase kritizuje jako příliš slabou. Většina běžných lidí přitom nemá dostatečně přehledné informace k posouzení toho, co se vlastně děje. Tady je mé vysvětlení.

Jestliže se znovu podíváme na vývoj v roce 2008, nalezneme několik finančních institucí na pokraji kolapsu, který by možná položil celou globální ekonomiku. Tyto instituce tedy byly zachráněny, řada lidí si ale stěžovala, že byly vlastně odměněny za své špatné chování. Několik lidí včetně mě tvrdilo, že by měly být vzaty do nucené správy tak, aby z poskytnuté pomoci netěžili akcionáři těchto bank. Vláda ale říkala, že na to není právní nárok. Nyní řešíme to, zda banky, které jsou příliš velké na to, aby padly, nemají na trhu výhodu. Implicitní garance toho, že jim v případě problémů bude poskytnuta pomoc, totiž mohou snižovat jejich náklad financování. K tomu se přidává možnost, že poskytnutá pomoc vlastně podporuje nezodpovědné chování.

Potřebná finanční reforma čelila tvrdé kritice republikánů. Objevují se však důkazy, že Dodd-Frankův zákon funguje. Finanční trhy se tak nyní chovají podle předpokladu, že pokud v budoucnu bude opět poskytnuta pomoc nějaké bance, už to nebude za tak výhodných podmínek jako v minulosti. Nějakou dobu po krizi měly velké banky skutečně výhodu při financování, ta však nyní zmizela, či se výrazně zmenšila. Samozřejmě, že Dodd-Frankův zákon měl být tvrdší. Jestliže ale dnes někdo tvrdí, že nadělá více škody než užitku, nemá pravdu. A to není překvapivé.

Zdroj: Blog Paula Krugmana