Měl by Fed zvýšit svůj inflační cíl nad 2 %? Pokud by tak učinil, snížila by se pravděpodobnost, že americká ekonomika bude opakovaně čelit problémům spojeným s tím, že sazby nemohou klesnout pod nulu. To by pak snížilo pravděpodobnost hlubokých recesí, jak tvrdí řada ekonomů včetně Oliviera Blancharda, Daniela Leigha či Laurence Balla.

Mezi další přínosy vyšší inflace můžeme zařadit zrychlený pokles reálných mezd během recesí a inflační umořování dluhů. Jedním z nejvíce zadlužených subjektů je přitom vláda. Federální dluh v hrubém vyjádření dosahuje více než 100 % HDP, je proto přirozené bavit se o snížení dluhů inflací. Pokud použijeme zjednodušené pravidlo, můžeme odhadnout, že inflace ve výši 6 % trvající po dobu čtyř let by mohla snížit poměr dluhu k HDP asi o 20 %. Podle naší analýzy je ale pravděpodobnost toho, že v USA bude inflace skutečně snižovat dluhovou zátěž, velmi malá.

Když hodnotíme přínosy inflačního umořování dluhů, je nutno brát v úvahu, jakou část tohoto dluhu drží soukromý sektor. Ten držel na konci roku 2012 dluh dosahující hodnoty odpovídající jen 51 % HDP. Pokles hodnoty dluhu drženého Fedem a dalšími státními institucemi by pak pouze vedl k nižším fiskálním přebytkům a menším příjmům z ražebného v budoucnu. Trhy také vnímají dlouhodobější zvýšení inflace jako téměř nemožné. Pokud by tomu tak nebylo, nikdo by za současných cen dluhopisy nedržel. Fed má dnes problémy udržet inflaci na 2 % a je těžké si představit, že by se toto číslo najednou zvýšilo na 6 %. Výše uvedený odhad týkající se 6% inflace a 20% poklesu dluhu je tak jen málo relevantní.

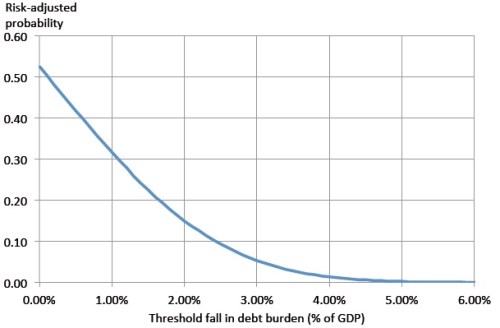

Následující graf ukazuje odhad pravděpodobností toho, že reálná hodnota vládního dluhu v USA skutečně klesne díky inflaci. Například pravděpodobnost, že dluhová zátěž klesne o více než 4,2 % HDP, je podle našich výpočtů menší než 1 % (pravděpodobnosti leží na ose y).

Modelovali jsme řadu scénářů, kde inflace rostla postupně či náhle, její zvýšení bylo krátkodobé i dlouhodobé, překvapivé i očekávané. Celkově ale stále platí, že pokud by došlo ke zvýšení inflace v míře, která je alespoň trochu pravděpodobná, tento růst by měl jen malý dopad na reálnou výši dluhů.

Existuje poměrně rozšířené přesvědčení, že Spojené státy se po druhé světové válce zbavily svých dluhů díky inflaci. Proč by tomu dnes mělo být jinak? Významné je v této souvislosti to, že doba splatnosti vládních dluhopisů byla tehdy mnohem delší. I kdyby se nyní ministerstvo financí pokoušelo vydávat mnohem více dluhopisů s delší splatností, investoři by pojali podezření, že poroste snaha o umoření dluhů inflací. Požadovali by proto vyšší návratnost. Z toho je patrné i to, jak spolu souvisí současná kratší průměrná doba splatnosti vládních dluhopisů a umírněná inflační očekávání.

Prodloužit dobu splatnosti by bylo možné finanční represí. Soukromý sektor by v podstatě musel držet vládní dluhopisy s výnosy, které leží pod výnosy tržními. Podle některých názorů to byl právě tento faktor, který stál za poválečným poklesem dluhu. Extrémní finanční represe má ale řadu vedlejších efektů. Pokud chce tedy americká vláda snížit svůj dluh, musí dosahovat fiskálních přebytků, nebo doufat ve vyšší ekonomický růst. Jedno je bolestivé, na to druhé se dá spoléhat jen těžko. Mohli bychom tak propadnout pokušení a vsadit na expanzivní monetární politiku a vyšší inflaci. Naše výpočty však ukazují, že tato alternativa ve skutečnosti neexistuje.

Zdroj: Will the US inflate away its public debt Ricardo Reis, Jens Hilscher, Alon Raviv, VOX