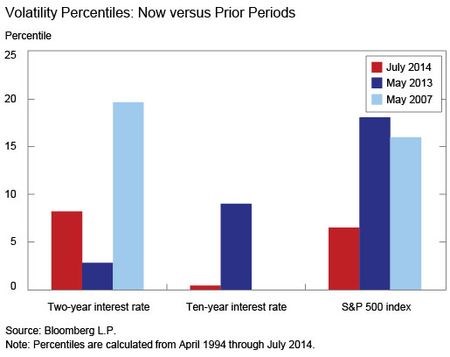

Volatilita představuje indikátor nástroj k měření fluktuací finančního trhu. V současné chvíli se volatilita u většiny tříd aktiv pohybuje blízko svých historických minim. Za poslední dvě dekády se pouze dvakrát objevila perioda, ve které by kolísání trhů bylo na obdobně nízké úrovni, jaké dosahuje nyní. A to v květnu let 2013 a 2007, který předcházel nejhorší krizi od Velké hospodářské deprese třicátých let minulého století. Otázka zní – co jsme se z těchto dvou období naučili?

Právě na to se pokusila odpovědět trojice Fernando Duarte (ekonom Federal Reserve Bank of New York), Juan Navarro-Staicos (analytik trhů v Bank’s Markets Group) a Carlo Rosa (ekonom Bank’s Markets Group). Ti se prvně zaměřili na stávající a dvě zmiňovaná období extrémně nízké volatility v jednotlivých třídách aktiv. Do seznamu zařadili dvouleté a desetileté americké státní dluhopisy společně s širším indexem S&P 500, které zkoumali na měsíční bázi. Jednotlivá aktiva následně graficky roztřídili podle percentilu, který vyjadřoval, v kolika procentech případů měla uvedené aktivum nižší míru volatility. Tak například červencová míra volatility indexu S&P 500 dosáhla percentilu sedm, což znamená, že pouze v sedmi procentech případů od roku 1994, byla měsíční míra volatility nižší, než právě v letošním červenci. Z dat je patrné, že volatilita je ve srovnání s dalšími dvěma obdobími v součastnosti nižší u akciového indexu, naopak překonává a nachází se uprostřed obou zbylých period v případě dluhopisů. Vyplatí se proto podívat na příčiny, které za výsledným rozdělením stojí.

Volatilitu ovlivňuje hned několik faktorů. Patří mezi ně ekonomický růst, míra inflace, odchylky odhadů finančních ukazatelů na trzích či očekávané nastavení měnové politiky. Všechny tyto faktory (a dozajista mnohé další) formují nákupní a prodejní strategie investorů. Jenže jak velký je skutečně jejich vliv?

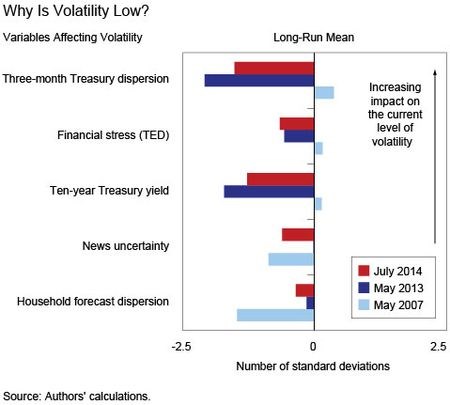

Výzkumná trojice pomocí regresní analýzy postupným vyřazováním vydefinovala pětici těch vůbec nejdůležitějších proměnných, které mají na fluktuaci finančních trhů největší vliv (viz graf níže).

Výsledky pak podle autorů studie pouze potvrzují všeobecná tvrzení. Nižší úrovně volatility v přímé úměře odráží menší míru nejistoty spojenou s politickým výhledem reprezentovaným odchylkou odhadu ve vývoji krátkodobých (tříměsíčních) státních dluhopisů, či mírnější obavy z finančních rizik. Přispívá také nižší míra inflace, která se odráží v nižších výnosech dlouhodobých dluhopisů. Zajímavostí je tak spíše samotné srovnání všech tří period.

Z grafu, který měří odchylku daného ukazatele vůči historickému průměru, je totiž patrná podobnost uvedených tří proměnných z července letošního roku a května roku loňského. Naopak zcela opačný trend hlásilo hospodářství v květnu 2007. Tehdy na trzích panovala výrazně vyšší nejistota z krátkodobého vývoje (tříměsíční státní dluhopis nad úrovní dlouhodobého průměru), finanční napětí (měřené spreadem mezi úrokovou sazbou na mezibankovním trhu a státním dluhopisem) se stupňovalo a také výnos na desetiletém státním šplhal nad svůj dlouhodobý průměr. To vše mohlo značit, že navzdory nízké volatilitě na trzích začíná panovat silná obava, kterou lze vnímat jako signál blížících se problémů. Finanční trhy tak začaly (jak se později ukázalo úspěšně) předvídat blížící se problémy…

Jenže zcela opačný náhled na tehdejší předkrizovou situaci hlásil další z pětice ukazatelů. Tím je dle autorů odchylka v odhadech domácností ohledně budoucího vývoje. Ta se v roce 2007 dostala výrazně pod hranici dlouhodobého průměru, což v podstatě znamená, že si domácnosti byli budoucností daleko jistější, než je standardem. S ohledem na šok, který finanční krize způsobila, pak není pochyb, že mylně věřili v přívětivé období.

Samozřejmě platí staré dobré, že po bitvě je každý generál. I proto nelze z údajů studie vyvozovat dalekosáhlé závěry. Minimálně však srovnání tří period (právě s ohledem na následky, kterým předcházelo období nízké volatility) může být ukázkou, že finanční trhy mohou ve výhledu ekonomické budoucnosti sehrát lepší roli, než samotná nálada mezi drobnějšími investory. Ti totiž nemusejí disponovat dostatečnými informacemi (v souladu s teorií racionální ignorance), nebo se dokonce chovají iracionálně. Ve výsledku pak období nízké volatility může být namísto oázy klidu předzvěstí hlubokých problémů.

Zdroj: Liberty Street Economics