Vše s mírou. Klidně i s Mírou Dušínem, který „ještě nikdy neřekl sprosté slovo“. Ale hlavně s vědomím, že optimální množství, velikost, či intenzita většinou není množstvím, velikostí, či intenzitou maximální. Čínská ekonomika se snaží najít kompromis mezi kapitalismem a komunismem, ale podle mne je to stejné, jako třeba snaha být jen napůl těhotná. Je třeba se rozhodnout pro to, či ono. Ale někdo tento model může považovat za cestu budoucnosti. Jisté je každopádně to, že dosavadní „půltěhotenská“ cesta zemi přivedla do extrému, z kterého se bude jen těžko dostávat ven. Při tom, jak už v podstatě roky řešíme, jestli přijde tvrdé přistání, či ne, je dobré neztratit pojem o jeho extrémnosti.

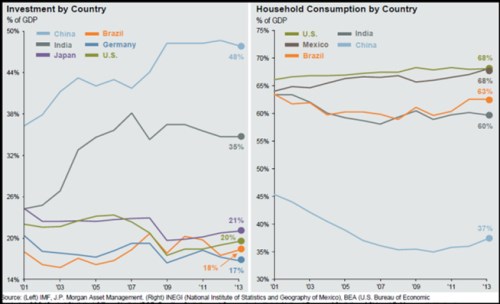

První graf porovnává podíly investic na HDP ve vybraných světových ekonomikách. Čína by mohla být vzorem pro bývalé komunistické země opájející se vidinou ve stylu „ještě více vyrobené oceli“. Investice mají tu příjemnou vlastnost, že zvyšují současnou poptávku (tedy komoditu v globální ekonomice nejvzácnější), zároveň ale zvyšují produkční potenciál ekonomiky. Přesto, anebo spíše právě proto, si zejména zde musíme dát pozor, abychom nepropadli maximalizačnímu vábení.

Je jasné, že od určité chvíle jsou další a další výrobní (či ubytovací) kapacity nevyužitelné. Hard-core keynesiánci (a já nemám ke Keynesovi nijak záporný postoj, naopak) by mohli připomenout logiku kopání jam a jejich zasypávání: Pokud je ekonomika pod potenciálem, může jí teoreticky rozhýbat i činnost, která sice nemá faktický užitek, ale rozhýbe obrat peněz a poptávku. Podobně užitečně-neužitečné by mohly být i nadměrné investice. Pokud by ovšem nebyly financovány dlužními úpisy. Jejich držitelé totiž tyto úpisy (bez ohledu na to, jak jsou recyklovány finančním systémem) považují za své bohatství. Realizace toho, že jejich hodnota je nulová (nulová je hodnota „podkladových“ výrobních kapacit) nadělá tolik škody, že keynesiánský užitek se bude jen krčit v koutě.

Zdroj: JPM

Pohled na konkrétní vývoj tedy ukazuje, že už několik let se podíl čínských investic na HDP drží blízko 50 % a známky prudšího poklesu nejeví. Druhým největším investičním přeborníkem je Japonsko, které se ale nalézá cca 13 procentních bodů ze zemí draka. A zbytek pelotonu si vystačí s podílem investic k HDP na úrovni 20 %, či dokonce znatelně pod ní. Takové Německo, které určitě nebudeme pokládat za nesofistikovanou a podinvestovanou ekonomiku, si vystačí se 17 %.

Můžeme samozřejmě tvrdit, že celkový objem reálného kapitálu (strojů, budov…) je v Číně stále hluboko pod standardem vyspělých ekonomik a země tak vysokými investice jen dohání tento standard. Problém je „jen“ v tom, že to se nedá uspěchat. Je například zjevné, že nyní už nemohou jít investice do zmiňované výroby oceli, ale do sofistikovanější produkce. Což ale není tak jednoduché, protože zde je konkurence mnohem intenzivněji a ani zdaleka při ní nejde jen o výši nákladů. Míra je tedy významná i co se týče rychlosti dohánění.

Druhou stranou „investiční“ mince je podíl spotřeby na produktu. Z druhého grafu je patrný nepřekvapivý fakt – zde Čína naopak hluboce zaostává. Můžeme přitom s lehkým srdcem zamítnout teze o konfuciánské moudrosti vedoucí k tomu, že Číňané své příjmy neprošustrují, ale uspoří a investují. I zde totiž platí, že co platí pro domácnosti, neplatí o celé ekonomice. Pokud by to Číňané masově dělali, tak jen proto, aby mohli ještě více spotřebovávat v budoucnu. Jinak skončí a už skutečně končí u investic, které jsou jen oněmi vykopanými a zase zasypanými jámami v zemi (někdy doslova). Jinak řečeno, na to, aby oni spořili, musí někdo jiný více spotřebovávat, či investovat a pak se to hlavně musí otočit.

Na ono „více spotřebovávat v budoucnu“ je dnes už pět minut po dvanácté. Pozitivní je, že z druhého grafu přece jen vidíme určitý obrat a drak se sice pomalu, ale přece jen začíná přibližovat svým spotřebitelským protějškům. Přeborníkem jsou zde Spojené státy a Mexiko s téměř 70 % podílem spotřeby na HDP. To má svá pozitiva i negativa. V kontextu grafu je ale zajímavé zejména to, že vyšší podíl spotřeby v Číně nejde ruku v ruce s poklesem spotřeby v USA. Přitom právě toto je jedním z hlavních prvků zdravého globálního rebalancování. Ale opět všeho s mírou - i těchto dnešních úvah o Číně. Pointa je jednoduchá – u investic žádný velký posun, u spotřeby se něco málo děje, obojí je ale stále extrémní. Velká Čína, velké výzvy. Pokud se tedy někdy radujeme z toho, že její ekonomika roste rychleji než se (prý) čekalo, radujeme se možná i z toho, že se drží pevně toho, čeho se má pustit.