Mario Draghi dosáhl se svým kvantitativním uvolňováním politického triumfu. Program je větší a jeho konec je otevřenější, než se čekalo. Cílem bylo nakopnout očekávání, přesvědčit trhy, že došlo k fundamentálnímu posunu směrem k agresivitě. Trhy se podle toho skutečně zachovaly. Jak moc toho bylo dosaženo? Skutečně mě to zajímalo a tak jsem si udělal pár rychlých odhadů. Mimochodem, zdá se, že hodně lidí používá pro podobné účely swapové sazby, které ukazují, jaká bude očekávaná inflace za pět let. Tedy v letech 2020–2025. Proč by to ale mělo být směrodatné? Je mnohem přirozenější používat spready mezi indexovanými a nominálními dluhopisy.

Podíval jsem se tedy na německé dluhopisy, protože ty by měly být v Evropě tím nejbezpečnějším aktivem. Před týdnem dluhopisové trhy ukazovaly, že implikovaná inflace během následujících pěti let bude dosahovat 0,3 %. Nyní to je asi 0,5 %. U pětileté inflace tedy došlo k růstu o 0,2 procentního bodu. Podobný výpočet ukazuje, že desetiletá inflační očekávání se zvedla přibližně o 0,15 procentního bodu.

Efekt změny v monetární politice můžeme odhadnout i na základě vývoje kurzu. K velkému posunu v úrokovém diferenciálu nedošlo, euro oslabilo asi o 2 %. To znamená, že očekávaná inflace v eurozóně v následujících deseti letech se zvedla přibližně o 0,2 procentního bodu. Zdá se tedy, že Draghiho velký krok zvedl inflační očekávání v Evropě asi o pětinu procentního bodu. Za daných okolností je to poměrně dost. Na druhou stranu je to poměrně málo na to, aby to samo o sobě celou situaci změnilo. Takže dobrá práce, ale na záchranu bude potřeba mnohem více.

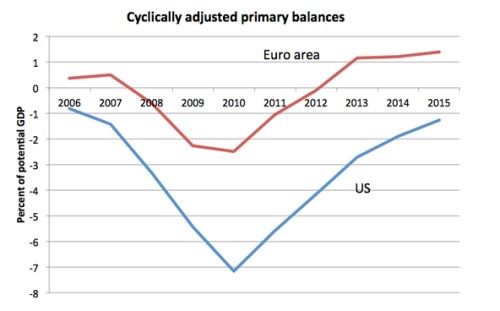

V čem tkví skutečná příčina rozdílu mezi výkonem americké a evropské ekonomiky? Jsou síly dlouhodobé stagnace v Evropě silnější? Je to fiskálním utahováním? Nebo monetární politikou? Podle mého názoru to vypadá, že ve hře je skutečně více faktorů a je dost těžké ukázat jedním směrem. Co se týče dlouhodobé stagnace, populace v produktivním věku dosáhla v Evropě svého vrcholu v roce 2009 a nyní se vydala stejným směrem jako v Japonsku. V USA její růst ztrácí na tempu, ale je stále pozitivní. Fiskální politika pak byla v eurozóně výrazně utaženější než v USA. Graf od MMF ukazuje odhady cyklicky upravené primární bilance (podíl na HDP). Ta odráží vládní výdaje bez úroků a je upravena o vliv ekonomického útlumu. V USA byla fiskální politika jednoznačně uvolněnější, zmíněná primární bilance se během celého období pohybuje v záporu, zatímco v eurozóně tomu tak bylo pouze několik let a deficity nebyly tak hluboké:

Co se týče monetární politiky, Evropa utahovala ve chvíli, kdy Spojené státy uvolňovaly. Jádrová inflace se v eurozóně během posledních pěti let nedostala ani jednou nad cíl ve výši 2 %. Ale i přesto ECB v roce 2011, kdy rostly ceny komodit, dvakrát zvýšila sazby. Fed v té době pokračoval v kvantitativním uvolňování i přesto, že konzervativci zuřivě protestovali. Celkově se tedy Evropa chovala, jako kdyby hlavní riziko představovala inflace a dluh. Naopak si vůbec nevšímala rizika deflace a dlouhodobé ekonomické slabosti.

Podobné uvažování přitom ani zdaleka nezmizelo. Monetární jestřábi se stále drží svých pozic, i když panuje deflace. Stále hledají nové a nové důvody, proč by mělo dojít ke zvýšení sazeb. Problémy Evropy nejsou žádnou záhadou, ale i tak je těžké na někoho ukázat prstem. Veškerá tamní ekonomická politika je totiž špatná a tak nelze říci, co uškodilo nejvíce.

Zdroj: NYTimes, blog Paula Krugmana