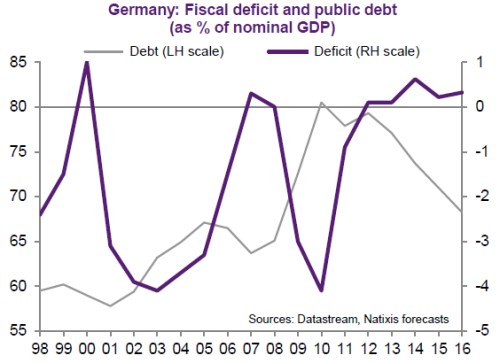

Mezi největší ekonomiky eurozóny patří Německo, Francie, Španělsko a Itálie. Rizikové prémie u jejich vládních dluhopisů, které jsou do značné míry ovlivněny politikou ECB, už jsou nějaký čas bez větších změn. Nicméně po roce 2008 došlo u těchto ekonomik k řadě významných strukturálních změn. V případě Německa je patrné zhoršení celkové situace, klesá ziskovost firem i konkurenceschopnost celé jeho ekonomiky. To je odrazem stagnace korporátních investic a produktivity práce. Ze strukturálního hlediska tedy v Německu nastalo znatelné zhoršení, i když veřejné finance v této zemi zůstávají stále ve velmi dobrém stavu. Je to patrné z prvního grafu, který ukazuje vývoj poměru dluhů k nominálnímu produktu (levá osa) a poměru deficitů k produktu. V roce 2010 převýšil veřejný dluh hranici 80 % HDP, od té doby ale dochází k jeho znatelnému poklesu a letos se nachází pod 70 % HDP.

Ve Francii sice došlo ke zlepšení v korporátním sektoru, nedá se však čekat obrat v nezaměstnanosti a investicích. Důvodů je několik. Patří mezi ně nedostatečné reformy trhu práce či nízká kvalifikace pracovní síly. Francie navíc stále není v pozici, kdy by dosáhla fiskální stability.

Ve Španělsku sice panuje vysoká nezaměstnanost, ta je ale do značné míry dědictvím předchozí krize na trhu s realitami. Celková situace této země se výrazně zlepšila, týká se to konkurenceschopnosti, ziskovosti firem, produktivity, exportů i investic. Obavy naopak stále budí Itálie. Tam sice proběhly reformy a některé cyklické indikátory vyznívají pozitivně, celková makroekonomická situace ale výrazné zlepšení nevykazuje. Země má stále nízkou konkurenceschopnost i ziskovost firemního sektoru, investice se drží nízko.

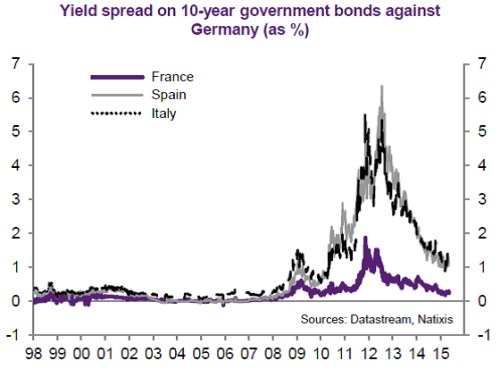

Druhý graf ukazuje vývoj rizikových spreadů Francie, Itálie a Španělska. U posledních dvou jmenovaných zemí se rizikové prémie drží blízko sebe a nalézají se znatelně nad rizikovým spreadem francouzských vládních obligací. S ohledem na výše uvedené by ale mělo dojít alespoň ke zlepšení na straně španělských dluhopisů – jejich rizikové prémie by měly klesnout relativně k prémiím u italských a francouzských obligací. Investoři se ale na trhy dívají stále stejně a příčinou je pravděpodobně pouze síla zvyku.

Zdroj: Natixis