Kvantitativní uvolňování stlačuje dolů výnosy dluhopisů, které nakupuje ECB. Tyto nákupy by měly nutit investory k tomu, aby se orientovali na jiné skupiny aktiv. Tyto alternativní investice by měly splňovat dvě základní podmínky. Za prvé, měly by nabízet výnosy vyšší, než jsou výnosy dluhopisů. A za druhé, neměly by na nich vzniknout ztráty ve chvíli, kdy ECB ukončí svůj program kvantitativního uvolňování. Jaká je tedy na základě těchto dvou kritérií atraktivita různých investičních aktiv?

Korporátní a bankovní dluhopisy nyní nabízejí vyšší výnosy, než které nalezneme u vládních dluhopisů. Navíc se dá předpokládat, že ukončení programu kvantitativního uvolňování nepovede k růstu rizikových spreadů. Vyšší návratnost nabízejí i akcie na evropských trzích (i když vezmeme v úvahu pouze dividendy. To, jak si budou vést poté, až bude ukončeno QE, závisí na schopnosti eurozóny dosahovat dalšího růstu. Mimo jiné tak bude záležet na tom, zda budou provedeny nutné reformy a zda dojde k obnově korporátních investic. V současné době jsou atraktivní i zahraniční dluhopisy a akcie (ve Spojených státech a na rozvíjejících se trzích). Zde ovšem existuje riziko, že po změně politiky ECB dojde k prudkému posilování eura.

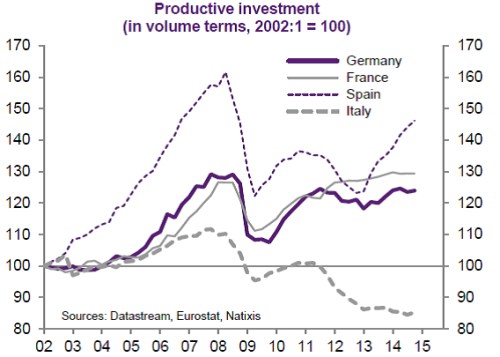

Korporátní dluhopisy tedy uvedené podmínky splňují, ale pouze v případě, že se investoři zajistí proti růstu bezrizikových sazeb. Investice do zahraničních aktiv je nesplňují proto, že hrozí posílení eura. Atraktivní jsou naopak evropské akcie, ale platí to pouze o zemích, kde už došlo k růstu investic (Španělsko), nebo kde se tento růst dá očekávat v budoucnosti. V grafu je vyznačen dlouhodobý vývoj investic v Německu, Francii, Španělsku a Itálii. V poslední jmenované zemi jsou investice dlouhodobě v útlumu, k určitému oživení dochází v Německu i ve Francii:

Domníváme se, že ECB bude s programem QE pokračovat až do plánovaného konce. Inflace v eurozóně se totiž bude pravděpodobně i nadále nacházet pod cílem ECB. Příčinou jsou nízké jednotkové náklady práce a nízké ceny ropy, které by měly držet dole přebytky na nabídkové straně trhu s ropou. Na konci roku 2016 a v roce 2017 je ale pravděpodobné, že na tomto trhu dojde k obratu a zároveň k ukončení programu QE.

Zdroj: Natixis