Poměrně často se můžeme setkat s názorem, že pokud nějaká velká investiční banka doporučuje nějaké akcie ke koupi, je to proto, že se jich sama potřebuje zbavit. Já to považuji za příliš velký cynismus, i když je určitě namístě přemýšlet například o tom, proč jsou doporučení analytiků soustavně vychýlena směrem k „buy“. Podle mne jsou příčinou spíše behaviorální faktory a ne přímá snaha profitovat na tom, co je doporučováno a co ne. Moje konkrétní zkušenost je pak smíšená v tom smyslu, že když se dívám na fundament k nákupu doporučovaných akcií, někdy postoj bank chápu, někdy ne. Ale příčinou té druhé možnosti může být mé nedostatečné nastudování daného titulu.

Banka před několika týdny zveřejnila seznam těch nejlepších akcií pro rok 2016. Jeho tvorba prý začíná výběrem těch nejlepších firem podle toho, jak je hodnotí jednotliví analytici. A končí zasedáním „výboru pro výběr akcií“, který pro nás selektuje to nejlepší z nejlepšího. Vše by mělo probíhat na základě vlastních projekcí (ne konsenzů) a hodnocení rizika daného titulu. A také hodnocení toho, zda existuje nějaký katalyzátor, nebo lépe řečeno „spouštěč“, který by měl trh něčím přinutit, aby pochopil, že opomenul nějakou hodnotu. Akcie z loňského seznamu prý generovaly návratnost ve výši 9,4 % a tudíž si vedly o něco málo lépe než index S&P 500. Bez povědomí o relativní rizikovosti zmíněného portfolia akcií ale tato informace nemá moc velkou vypovídací hodnotu.

To nejlepší z nejlepšího

Letošní seznam od obsahuje následující patnáctku akcií: Ameriprise Financial, , , , Crown Castle International, Companies, Hilton Worldwide Holdings, Ingersoll-Rand, , Magna International, Marathon Oil Corporation, McKesson Corporation, Oaktree Capital Group, Thermo Fisher Scientific a . Některým akciím jsme se zde spolu už věnovali, některým dokonce nedávno (Visa). U jiných bych tak rád učinil – jak jsem naznačil v úvodu, nepatřím mezi cyniky, kteří se domnívají, že podobné seznamy jsou jen pastí pro naivní investory. Věřím, že určitou informační hodnotu mohou mít, i když ani zdaleka nefungují na 100 %.

Na konci srpna přišla banka s ještě jedním seznamem. Šlo o tituly, které podle ní byly neprávem stlačeny dolů letní korekcí akciových trhů. Jinak řečeno, korekce u nich prý vytvořila výjimečnou příležitost k nákupu – banka hovoří o očekávané návratnosti převyšující 25 % (cílová cena vs. cena na konci srpna). Na tomto seznamu se nalézá BankUnited, Liberty Media Group, Thermo Fisher Scientific, , SBA Communications, , Avago , , Delta Air Lines, Mobileye, .com, The Blackstone Group, Magna International.

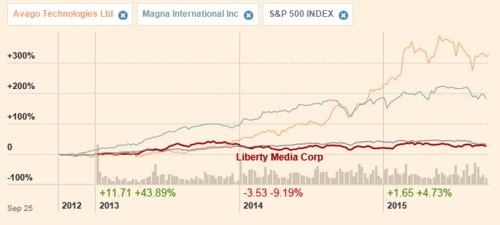

Nyní se blíží začátek října a nabízí se otázka, zda jsme něco zameškali. Následující dva grafy shrnují vývoj cen akcií nefinančních titulů uvedených na druhém seznamu (dívat se na a .com zřejmě moc hodnoty nepřidá). Z prvního je patrné, že TFS (akcii jsem se zde věnoval před několika týdny), SBA, ani zatím větší známky zmátožení se z předchozí korekce nejeví a LMC již řadu měsíců stagnuje. První dvě akcie mají hodně zajímavou tříletou návratnost, opak platí o Qualcommu:

Zdroj: FT

Hezkou tříletou rally si prošla Magna a hlavně Avago. Obě akcie mají ale také daleko do maxim, kterých dosáhly v předchozích týdnech a měsících letošního roku:

Zdroj: FT

Zdá se tedy, že minimálně co se týče druhého seznamu jsme zatím nic nepropásli. V následujících dílech Zaostřeno na blue chips bych se rád některým titulům věnoval. Pokud máte nějaké preference, napište je prosím v prostoru pro diskusi.