Ještě před rokem se na trzích živě diskutovalo o možnosti dlouhodobé stagnace. Tuto teorii Lawrence Summerse potvrzovala deflace v Číně, Japonsku a eurozóně, na Spojené státy zase doléhala tíha posilujícího dolaru. Riziko globální recese rostlo, ceny komodit pokračovaly v pádu. K tomu se přidal neradostný demografický vývoj a nízký růst produktivity. To vše vedlo ke snižování odhadů takzvané rovnovážné úrovně sazeb a zdálo se, že světová ekonomika možná spadne do „japonské pasti“. V takovém případě by se sazby i nadále pohybovaly blízko nuly a centrální banky by tak nebyly schopny stimulovat ekonomiku jejich dalším snížením.

Ve chvíli, kdy byla mračna nejtemnější, se ale výhled náhle změnil k lepšímu. Začala globální reflace a ta nahradila dlouhodobou stagnaci na místě tématu, které dominuje psychologii trhů. Definitivně se tak stalo poté, co v amerických prezidentských volbách zvítězil Donald Trump. Proč ale dlouhodobá stagnace tak náhle ztratila svou relevanci? Šlo od počátku o mylný koncept?

Lawrence Summers od počátku zmiňoval, že z jeho pohledu nejde o prokázaný fakt, ale o možnost, což platí zejména v USA. Příčinou stagnace mohla být slabá globální poptávka a zejména kombinace nízkých investic a naopak vysoké míry úspor (především v asijských zemích). To v kombinaci s rostoucí příjmovou nerovností a averzí k riziku. Vedle toho mohla hrát svou roli i nedostatečná nabídka, a to kvůli utlumenému růstu produktivity a zpomalujícímu růstu globální pracovní síly.

Jelikož až do roku 2016 sílily deflační tlaky, zdálo se, že rozhodující je právě slabá globální poptávka, i když existuje řada důkazů, že problémy najdeme i na straně nabídky. Pokud ale byl hlavní problém na nabídkové straně a pokud ji nebylo možno stimulovat monetární politikou, mělo existovat jediné řešení a tím byla fiskální stimulace. Jenže mezitím se značně změnila povaha ekonomických dat a i naše modely ukazují, že situace v globální ekonomice se zlepšuje. Následující graf ukazuje odhadovaný růst vyspělých ekonomik:

Globální růst nyní dosahuje nejvyšších úrovní od let 2009 a 2010 a data ukazují, že oživením procházejí i investice. To je přímý zásah do centra teorie dlouhodobé stagnace. Podle našich modelů sice zatím nedochází ke změně v potenciálu světové ekonomiky, protože se nezlepšuje situace na straně nabídky práce ani u produktivity. Je proto pravděpodobné, že současné zlepšení je taženo zejména nabídkovou stranou globální ekonomiky. Na to poukazuje i růst inflačních očekávání, ke kterému došlo během posledních 12 měsíců. Nejzajímavější je z tohoto pohledu vývoj v eurozóně a Japonsku, protože u těchto dvou ekonomik byla hrozba dlouhodobé stagnace nejvyšší. Nyní se ovšem zdá, že z možné pasti unikají i ony.

Popsaný vývoj je zčásti odrazem politiky, která měla právě proti dlouhodobé stagnaci bojovat. Fed pozdržel zvyšování sazeb. Bank of Japan zavedla strop na výnosy vládních dluhopisů, ECB pokračuje ve svém programu kvantitativního uvolňování. V oblasti fiskální politiky se toho tolik nezměnilo, ale směr byl správný. Podle MMF byla fiskální politika vyspělých ekonomik v roce 2016 o 0,7 % HDP více stimulační než v roce předchozím. Zvolení Donalda Trumpa americkým prezidentem navíc značně zvýšilo pravděpodobnost fiskálního uvolnění v USA, což se projevilo na podnikatelském a spotřebitelském optimismu. Jak ale bylo naznačeno, na straně nabídky zatím známky výraznějšího zlepšení patrné nejsou.

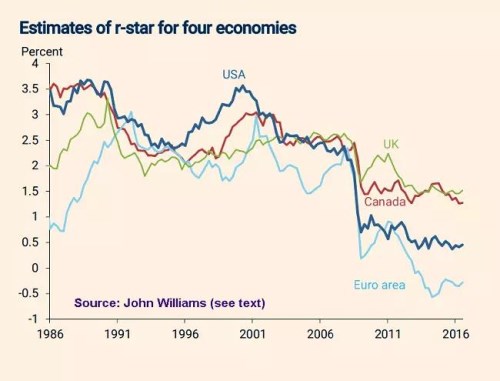

Zatím je tedy stále možné, že to, co nyní pozorujeme, je jen další falešnou nadějí na dosažení „únikové rychlosti“. Skutečným testem jejího dosažení totiž bude doba, kdy dojde k utažení monetární politiky. A k němu by v případě pokračujícího oživení muselo neodvratně dojít. John Williams ze San Fancisco Fed před několika dny zveřejnil analýzu, ve které tvrdí, že nízká úroveň rovnovážných sazeb je globálním jevem a také jevem dlouhodobým. Pokud tomu tak skutečně je, cyklické oživení (navíc soustředěné zejména v USA) dlouhodobou stagnaci neřeší.

Druhý graf ukazuje odhady rovnovážné úrovně sazeb ve vybraných zemích. K jejich poklesu dochází v USA, Kanadě, Velké Británii i eurozóně. Tam se nyní nacházejí na zdaleka nejnižších úrovních, které dosahují záporných hodnot:

Autor: investor a ekonom Gavyn Davies

(Zdroj: Financial Times)