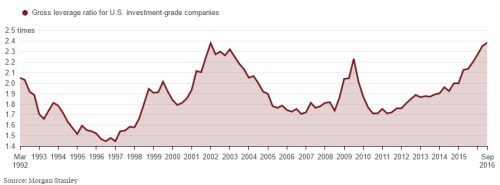

Na trhu se v posledních dnech opět znatelně rozvířila diskuse o tom, zda jsou akcie předražené, či ne. Investor a poradce Ed Yardeni se s námi v jejím rámci dělí o velmi vypovídající graf. V něm je vyznačen vývoj indexu S&P 500 od roku 2007 a také to, co Yardeni nazývá „modrými anděly“. Já bych spíše použil výraz „letové hladiny“.

Jde o hypotetické hodnoty zmíněného indexu v případě, že by je ovlivňoval pouze růst, či pokles korporátních zisků. Například nejnižší hladina „10“ tak ukazuje, jak by se index vyvíjel, pokud by se měnily jen zisky a PE (tedy násobek zisků a cen akcií) by bylo stále na hodnotě 10 (jde o PE, které používá zisky očekávané v následujících 12 měsících):

Zdroj: Blog Eda Yardeniho

Podívejme se nejdříve krátce na historii posledních let skrz tuto perspektivu: V roce 2007 se akcie pokoušely dostat se nad letovou hladinu 15, ale to se jim nepodařilo. Naopak, během následné krize se PE chvílemi propadalo až pod hodnotu 10. V roce 2009 trh na chvíli podlehl iluzi, že se vše rychle vrátí ke starým pořádkům a osciloval mezi optimistickými hladinami 14 – 15. Pak ale tento optimismus ve světle reality rychle opadl a až do roku 2012 se trh ani po opakovaných pokusech nedokázal dostat nad hladinu 13.

Po tomto prvním období, které bychom mohli nazvat „deziluze“, ale přichází druhé (reiluze?). V roce 2013 totiž začíná soustavný růst valuace. Ten se zastavuje až ve chvíli, kdy se akcie opakovaně snaží prorazit nad letovou hladinu 17. Toto PE je tedy dalším významným stropem, ale nakonec je pokořeno i ono – počátek tohoto roku přinesl posun k PE 18.

Já sám si z obrázku beru zejména to, že trh buď explicitně, či implicitně dává PE skutečně velkou váhu. Svědčí o tom opakované pokusy o proražení určitého stropu, či naopak odrážení se ode dna. Nyní jde ale zejména o to, zda onen posun k novému stropu „18“ je už příliš velkým optimismem, či nikoliv. V několika svých předchozích příspěvcích jsem psal, že podle mne je správně „a“. Důvodem je zejména hodně selektivní pohled na pozitiva a negativa panování nového amerického prezidenta a jeho vlády. Na druhou stranu je ovšem pravda, že v globální ekonomice probíhá nečekaně silné oživení. Uznávám proto, že obrázek určitě není černobílý a vše může nakonec skončit dobře. Tj. nedojde k výraznější korekci.

V úvodu zmíněná diskuse o současné valuaci trhu se hodně točí i kolem toho, že z hlediska historických průměrů je současné PE vysoko, ovšem současná kombinace „ekonomické oživení/nízké sazby“ není „průměrná“. A vysoké PE je v ní fundamentálně ospravedlnitelné. To je pravda (pokud předpokládáme, že nízké jsou i rizikové prémie). Vtip je nicméně právě ve velké výjimečnosti této kombinace – to jest v tom, že tento akciový svatý grál dlouho vydržet nemůže. Buď se opět zhorší ekonomický výhled, nebo porostou sazby (což by bylo mnohem lepší).

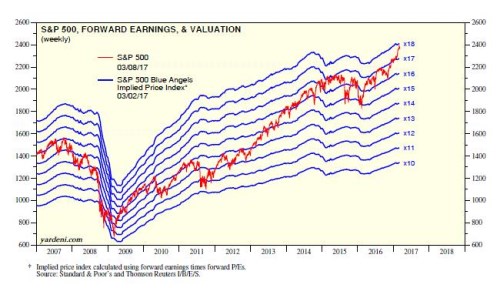

Logika ekonomického cyklu je v tomto ohledu nesmlouvavá. A že tento cyklus pracuje stále i v oblastech, kde bychom si to ani nepřáli, ukazuje druhý graf s vývojem hrubého zadlužení (poměr dluhu k EBITDA) amerických obchodovaných firem s dobrým investičním ratingem. Hovoří celkem jasně a pokud to tentokrát „nebude jinak“, má americký trh tu lepší část cyklu hodně pravděpodobně za sebou. Čímž se opět vracíme k oné výjimečné kombinaci zmíněné výše.