Výhody a nevýhody velkých konglomerátů jsou už minimálně desetiletí předmětem diskusí akademiků i praktiků. Mezi pozitiva bývá zařazováno nižší celkové riziko, úspory z rozsahu, sdílení talentů, technologií, finančních zdrojů a podobně. Mezi negativa můžeme zařadit manažerskou nepřehlednost, zmenšenou flexibilitu a kostnatění, mrhání zdroji a tak dále. Pro případovou studii a demonstraci toho, či onoho bývá přirozeně často používána společnost , která je asi nejznámějším konglomerátem na světě. A následně jde také o společnost, u které se mezi sebou neustále dohadují zastánci jejího rozdělení a naopak ti, kteří jsou pro její přetrvání v současné podobě. Na povrchu se možná zdá, že vítězí ti druzí, ovšem jak uvidíme níže, pravdou je spíše opak.

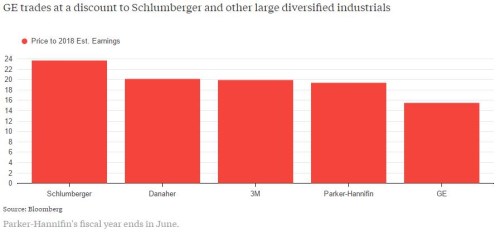

Nejdříve se ale podívejme, co si myslí trh. Jak ukazuje první z dnešních obrázků, se obchoduje s valuací znatelně nižší, než mají některé jiné konglomeráty, či firmy s velmi diverzifikovaným výrobním a produktovým portfoliem. Jenže to samo o sobě ještě neznamená, že by suma samostatných částí měla větší hodnotu (nebo by investoři tuto hodnotu přestali po rozdělení ignorovat):

Jak jsem naznačil výše, o bychom každopádně již dlouho neměli uvažovat jako o gigantickém konglomerátu, ale jako o rychle se scvrkávající firmě. Minulý týden jsem zde mimochodem shodnou okolností psal o jiných zakrňujících společnostech – německých energetikách. U nich je ale příčina a mechanika celého procesu jiná.

Celková (účetní) hodnota aktiv klesla z 685 miliard dolarů roku 2012 na 365 miliard dolarů z konce roku 2016 (tržby ovšem po propadu v roce 2013 rostou). V roce 2012 generovalo na provozním toku hotovosti 31 miliard dolarů a tato částka postupně klesá na 19,8 miliard dolarů roku 2015 a červenou nulu v roce minulém (když do tohoto výsledku značně negativně promluvil pohyb krátkodobých aktiv a závazků). Jak naznačuje vývoj aktiv, i u cash flow jsou rozhodující položkou investice, respektive dezinvestice. Ty jen za poslední dva roky dosáhly 56 a 66 miliard dolarů. Naprostá většina volného toku hotovosti (tedy toho, co zbude po investicích) jde pak většinou na snižování dluhu, nezanedbatelné částky jdou i na dividendy

Trh zatím tuto strategii řízeného scvrkávání hodnotí vcelku dobře. Akcie má betu s hodnotou kolem 1,1 – tudíž je pro diverzifikované investory zhruba tak riziková, jako celý trh. A návratnost se za posledních 5 let ještě donedávna pohybovala na úrovni celého trhu. Jen kvůli několika posledním týdnům se návratnostní mezera rozevřela znatelně v neprospěch . Akcie se totiž nesvezla na povolební rally, naopak:

Zdroj: Financial Times

Na Bloombergu se před několika dny objevila zpráva, že Trian Fund Management zvýšil odhad zisků na akcii v roce 2018 na 2,2 dolaru. S ohledem na jiná očekávání je to znatelný optimismus. Trian ale hlavně tvrdí, že jádrem k dobré návratnosti akcie je zlepšení marží, snaha vyhnout se „přeplaceným a hloupým akvizicím“ a zefektivnění kapitálové struktury“. Poslední bod pravděpodobně neznamená nic jiného, než zapáčení konzervativní rozvahy společnosti a vyšší výplata hotovosti akcionářům. Otazníky jsou kolem investice do Baker Hughes, kterou šéf komentoval jako „neuvěřitelně kreativní“, ale která nějaké všeobecné nadšení nevyvolala a to ani u akcionářů BH.

Já sám se akciím a firmám jako většinou nevěnuji právě proto, že jejich relativní složitost a velikost nějaký fundamentální pohled hodně ztěžují. K tomu přidejme, že každý rok jsou obvykle prodávána a nakupována významná aktiva. Společnost a (jak bylo zmíněno výše) i hodnota akcie je do značné míry dána investičními schopnostmi managementu firmy a tomu, jak se zadaří na poli M&A. Důkazem je i současný vývoj, kdy se mezi investory hodně diskutuje právě o tom, jak dobrá byla transakce s BH. Včetně možnosti pozdější tučně ziskové divestice v době, až se energetický trh zotaví (pokud se zotaví). Je to trochu jako investice do velmi aktivního, respektive aktivistického investičního fondu.