Christopher McDougall ve své knize Zrozeni k běhu celkem přesvědčivě tvrdí, že moderní běžecká obuv, kterou na trh poprvé přinesla společnost někdy v sedmdesátých letech, běžcům škodí. Zjednodušeně řečeno, namísto toho, aby naše nohy chránila od tvrdých dopadů a eliminovala tak negativní vliv běhu na klouby, kosti, chrupavky, působí přesně opačně. Nutí totiž nohu do nepřirozených pohybů a poloh, eliminuje tím její přirozenou schopnost vypořádat se a přizpůsobit se i dlouhým běžeckým tratím a nadělá tak mnohem více škody či užitku.

S uvedeným souzním ze dvou důvodů. Jedním jsou mé vlastní praktické zkušenosti. Druhým to, že podobných případů, kdy naše snaha něco napravit celou věc jen zhorší, najdeme mnohem více. Pokud je pak výše uvedené skutečně pravdivé, společnosti jako (ale zejména ona – viz následující graf) prodávají něco, co nepotřebujeme, či co nám dokonce škodí. A to už nějakých čtyřicet let. Neviňme z toho ovšem jen jejich ziskuchtivost, i když podle McDougalla o rozporu mezi tím, co by měla její obuv přinášet a co skutečně přináší, ví již od osmdesátých let. Byli bychom my sami ochotni si přiznat, že pro uběhnutí pár či více kilometrů nepotřebujeme tu nejmodernější „in“ obuv? Že nejlepší je jednoduchá kecka s poměrně tvrdou podrážkou, či dokonce běh naboso? První graf ukazuje nejvíce poptávané kecky v USA, jednoznačně dominuje:

Pokud bychom se s uvedeným ztotožnili i investičně, jsou a spol. vlastně jasným kandidátem na otevření krátké pozice. Mohli bychom totiž uvažovat o tom, že pokud by se informace o škodlivosti vytuněné sportovní obuvi dostaly na veřejnost, tržby, zisky a rozvahy firem v odvětví by byly pod značným tlakem. Jenže jak jsem psal, tyto informace jsou k dispozici už hodně, hodně dlouho. Buď jsou tedy mylné, či značně neúplné. Nebo se stále z nějakého důvodu nedostaly do podvědomí široké veřejnosti a společnosti jako jsou jednou z největších bublin historie. Nebo v této oblasti podstupujeme jakýsi dobrovolný mírný masochismus a vše pojede dál v zajetých kolejích. Tipuji na odpověď „c“.

David proti Goliášovi

O a Adidasu tu občas píšu i proto, že jde o dobrou ukázku toho, jak se marketingová a následně tržní štěstěna může během relativně krátké doby téměř úplně obrátit. Zde se konkrétně odklonila od dlouho velmi dobře si vedoucího giganta k téměř opovrhovanému Adidasu. Vedle samotného vývoje cen akcií obou společností je to patrné i z vývoje jejich valuace, který shrnuje následující obrázek. PE obecně odráží riziko a výhled na růst ziskovosti. Až do počátku roku 2016 na tom byla v tomto ohledu lepší , pak se ale karty poměrně znatelně obrátily a PE Adidasu nyní atakuje maxima blížící se 30:

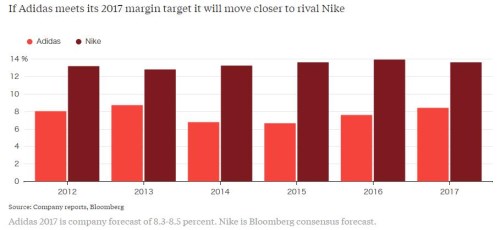

Jak ukazuje druhý obrázek, v jsou dlouhodobě schopni z tržeb vyždímat mnohem více zisků. Nicméně z hlediska dalšího vývoje se na tento rozdíl v maržích dá hledět i tak, že má stále velký prostor ke zlepšení. Od roku 2015 se tímto směrem skutečně pohybuje:

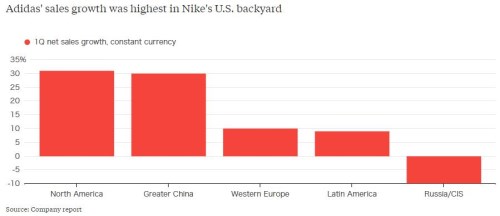

Vítězné tažení Adidasu snad nejvíce dokumentuje poslední obrázek. Z něj je zřejmé, že růst tržeb této společnosti v prvním čtvrtletí tohoto roku byl největší právě na hřišti „domácích“, tedy v USA. K 30 % se tempo růstu blíží i v Asii:

Výkon managementu Adidasu je pozoruhodný, jak dlouho ale bude tato vítězná jízda trvat netuším. Je možné, že jsme jen na začátku tažení směrem k dominanci této německé společnosti, či že se za čas karty opět obrátí ve prospěch Američanů. Každopádně ale dává naději všem Davidům, jejichž šance čelem ke Goliášovi všichni hodnotí jako vcelku mizerné. Přesně v takové pozici totiž před několika lety byl.