Ve vyspělých zemích je nyní inflace spojená zejména s vnějšími šoky, tedy hlavně s rostoucími cenami komodit či s oslabením měnového kurzu. Lze tak vůbec ještě hovořit o nějaké endogenní inflaci, kterou by táhl vnitřní ekonomický vývoj vyspělých zemí? Tedy o inflaci, kterou by táhl ekonomický růst vedoucí k plné zaměstnanosti a plnému využití kapacit, které by se následně projevilo růstem cen? Nebo je naopak možné, že k takové endogenní inflaci už nedochází, přestože se ekonomika blíží plné zaměstnanosti?

Takové zmizení endogenní inflace by mohlo mít dva základní důvody. První z nich by byl cyklického charakteru a spočíval by v tom, že efekt Phillipsovy křivky by se dostavil až později, než bývalo běžné během předchozích cyklů. Stále by tak během expanze rostlo využití kapacit a zaměstnanost by se blížila zaměstnanosti plné. Jenže by se tak dělo v době, když už by docházelo k opětovnému zhoršování ekonomického výhledu. Firmy by tedy čelily tlakům na růst mezd, ale zároveň by kvůli horšímu výhledu nepromítaly vyšší mzdy do prodejních cen.

Druhou příčinou možného zmizení endogenní inflace mohou být strukturální dlouhodobé síly. Ty na jednu stranu vedou k tomu, že slábne poptávka po průmyslovém zboží a průmysl jako celek tak čelí problému nadbytečných kapacit a není schopen zvyšovat koncové ceny. Ve službách zase proti zvyšování cen působí nové prodejní kanály (doprava, hotely, reality, finanční služby a tak dále).

Pokud se skutečně ukáže, že endogenní inflace z vyspělých ekonomik mizí, centrální banky těchto zemí budou čelit vážnému problému. Nebudou už totiž moci založit svou politiku na vývoji celkové ani jádrové inflace, protože endogenní inflace by se neobjevovala ani na konci fáze expanze. Cílení inflace je sice běžnou praxí už desítky let, ale současný vývoj ve Spojených státech, eurozóně a Velké Británii kvůli výše uvedenému ukazuje, že tento princip už není relevantní.

Je tedy možné, že v budoucnu budou muset centrální banky výši svých sazeb a další nástroje monetární politiky nastavovat podle jiných proměnných, než je vývoj inflace. Namísto toho budou možná používat vývoj cen investičních aktiv včetně akcií či nemovitostí. Alternativně se mohou řídit tím, v jaké fázi se podle nich ekonomika v danou chvíli nachází. Hlavní proměnnou se tak pro ně může stát například nezaměstnanost.

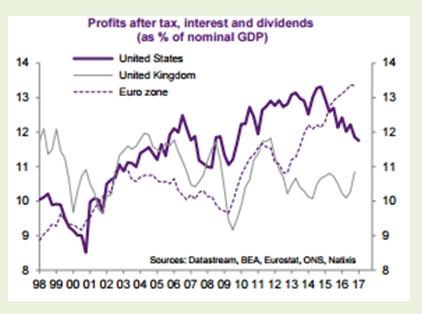

Z investičního hlediska je významné, že pokud by firmy nebyly ani během fáze expanze schopny zvyšovat ceny, rostoucí mzdové tlaky by se přímo promítaly do poklesu jejich ziskovosti. Takový vývoj můžeme nyní pozorovat ve Spojených státech, zatímco v eurozóně ještě k výraznějšímu růstu mzdových tlaků nedošlo. Následující obrázek ukazuje změny v ziskovosti korporátního sektoru v USA, Velké Británii a eurozóně:

(Zdroj: Natixis)