Když Fed a další významné centrální banky zvažují nastavení monetární politiky, obvykle sledují vývoj reálných sazeb a porovnávají je se sazbou neutrální. Pokud se sazba skutečná nachází pod touto sazbou neutrální, monetární politika je stimulační a posuzuje se, zda tato stimulace odpovídá vývoji inflace, zaměstnanosti a celé ekonomiky. To vše může být podpořeno používáním indikátorů, jako je Taylorovo pravidlo, které také v podstatě ukazuje, jak velký je rozdíl mezi sazbami skutečnými a neutrálními. V posledních letech pak musel být vedle samotných sazeb brán zřetel i na velikost rozvahy centrálních bank.

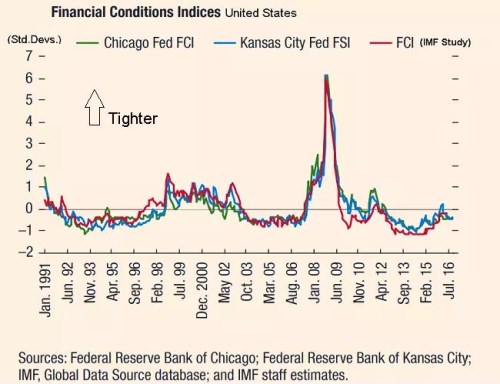

Ukazuje se ovšem, že podobný rámec nemusí být dostačující. V posledních měsících se například Fed snažil o utažení monetární politiky, ale vývoj na trzích, dostupnost úvěrů a kurz dolaru vyvolaly celkové uvolnění finančních podmínek v americké ekonomice. V eurozóně zase posilování eura způsobilo utažení finančních podmínek i přesto, že ECB svou politiku nezměnila. Investoři proto věnují stále více své pozornosti indikátorům, které změny finančních podmínek popisují. MMF nedávno zveřejnil dlouhodobou historii některých z těchto indikátorů používaných pro USA:

Je zřejmé, že během finanční krize došlo k prudkému a samozřejmě nezamýšlenému utažení finančních podmínek. V letech 2012–2014 zase došlo k jejich razantnímu uvolnění. Rok 2015 přinesl opětovné utažení, které ale v následujícím roce začalo povolovat. A i když sazby začaly růst, finanční podmínky jsou od té doby stále uvolněnější. Obecně se přitom tvrdí, že by měly odrážet „dostupnost financování“. Přestože se konkrétní definice liší, je zřejmé, že vývoj finančních podmínek není dán jen tím, kam se pohybují sazby. Ovlivňují je výnosy vládních a korporátních obligací, ceny akcií i měnový kurz. MMF dokonce tvrdí, že změny finančních podmínek slouží jako dobrý indikátor vývoje HDP v následujících 12 měsících. tvrdí něco podobného.

Jaký signál nám tedy vysílají změny finančních podmínek v současné době? Nejdůležitější informací je to, že tyto podmínky vůbec nereagují na normalizaci monetární politiky. Naopak. Fed již zvýšil sazby o 100 bazických bodů, ale finanční podmínky se během utahování výrazně uvolnily. Celý proces začal na počátku roku 2016 a letos nabral na síle. Tímto vývojem se dá vysvětlit zvýšená ekonomická aktivita v americké ekonomice, kterou nám již několik měsíců ukazují naše modely. A tento proces ještě neskončil. Poslední vývoj finančních podmínek podle nás naznačuje, že růst americké ekonomiky bude silný až po zbytek letošního roku.

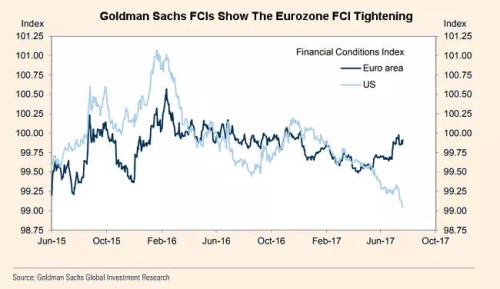

Uvolnění finančních podmínek na konci roku 2016 stojí i za sílící ekonomickou aktivitou v eurozóně. Na rozdíl od USA ale v její ekonomice došlo v posledních měsících k obratu a příčinou je posilující kurz eura. Následné utažení finančních podmínek proto pravděpodobně povede k horšímu výhledu. Celkově jsou pak tyto závěry v přímém rozporu s tím, co bychom odvodili od vývoje samotných sazeb. Fed totiž svou politiku utahuje, zatímco ECB ji drží relativně uvolněnou. Tento obrázek by se změnil pouze v případě, kdyby se Fed rozhodl pro skutečně agresivní zvyšování sazeb, což je v tuto chvíli nepravděpodobné.

Následující obrázek od porovnává vývoj finančních podmínek v americké a evropské ekonomice. Je z něj zřejmé, že zatímco v USA probíhá od konce roku 2016 jejich značné uvolnění, v eurozóně byl tento trend v dubnu letošního roku přerušen a nastalo utahování finančních podmínek: