Dnes si na úvod dovolím jednu hádanku: Jaké odvětví dodává významné součásti automobilů, které se musí téměř pravidelně měnit, a je mu pravděpodobně úplně jedno, jestli auta budou jezdit na benzín, elektřinu (v Evropě tedy hlavně na plyn), či vodík? Je mu také jedno, jestli se auto bude řídit samo, nebo bude i nadále vyžadovat řidiče. A také jde o odvětví, v němž mají společnosti většinou dost slušnou návratnost investovaného kapitálu a vysokou schopnost generovat hotovost. Pokud bych ještě dodal, že opravdu velkou hrozbou by pro tyto společnosti bylo snad jen auto létající, asi bude jasné, že hovořím o výrobcích pneumatik. Jak to s nimi vypadá po investiční stránce?

Následující obrázek podle ukazuje, že i u pneumatikářů platí jednoduchá zásada: Pokud chcete mít výjimečné zisky, musíte nabízet výjimečný produkt. Přesněji řečeno produkt, který spotřebitel za výjimečný považuje. U komoditnějších odvětví je těžké něčeho takového dosáhnout, ale Pirelli se tím odradit nedá a nabízí svým zákazníkům „Color Edition“ za téměř 7 000 dolarů, která má zákazníkovi jednoduše řečeno pomoci vyniknout:

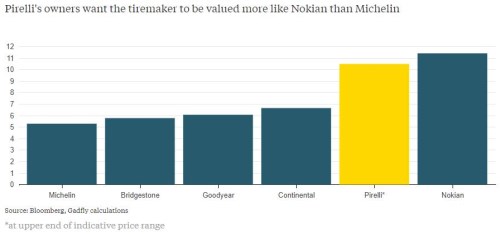

Chris Bryant na Bloomberg Gadfly poukazuje na to, že Pirelli byla před dvěma lety stažena z trhu, nyní se ale chystá na své opětovné IPO. Podle dosavadních informací by úpisová cena měla být poměrně vysoko – následující graf porovnává implikované PE s valuací obchodovaných výrobců pneumatik. Podle něj by nad Pirelli čněl jen finský , zbytek trhu se obchoduje s násobky mnohem nižšími:

Bude zajímavé sledovat, jak se IPO a následné obchodování s akciemi této „pneumatikové Prady“ bude vyvíjet. Výše zmíněné ukazuje na jasnou úpisovou logiku: Prémiový produkt = prémiová valuace. Těžko ale říci, nakolik jí bude věřit i trh. Každopádně platí, že firmy z odvětví dokážou své akcionáře hezky povozit na horské dráze. Ti, které divoká jízda neodradila, si ale během delšího období většinou přišli na zajímavé zisky:

Zdroj: Financial Times

Obchodované firmy z odvětví určitě nejsou růstovými sázkami: dovedl až v roce 2016 zastavit pokles tržeb. Goodyear to snad dokáže letos. Bridgestone čelil v roce 2016 klesajícím tržbám a stejně na tom byl . Pirelli se možná bude investory snažit přesvědčit, že její prémiovost jí zajišťuje dobrou pozici v segmentech rostoucích – tedy zejména u SUV s neustále se zvětšujícími koly. Ale obratem se opět dostáváme k otázce, zda je tato prémiovost dost velká na to, aby valuace byla třeba ve srovnání s Michelinem dvojnásobná.

Ještě větší otázkou, až záhadou je pak pro mě valuace Nokianu. V principu se totiž vysoké PE dá ospravedlnit jen vysokým očekávaným růstem, či nižším rizikem (relativně ke konkurenci). Ani jedním se ale alespoň při zběžném pohledu chlubit nemůže. Ano, jde o firmu s relativně silným tokem hotovosti a vysokými návratnostmi investovaného kapitálu, ale tím není ani zdaleka jediná. Vysvětlení by snad mohlo spočívat v nízkém poměru zisků a cash flow (firma vydělává více, než se podle zisků zdá). Nicméně i tak se může ukázat, že akcií s největší valuační odvahou nebyla (v potenciálním největším letošním IPO v Evropě) černá , ale pneumatikárna z města Nokia.