Historie ukazuje, že pokud se valuace akcií měřené cyklicky upraveným PE dostanou na mimořádně vysoké hodnoty, jde často o signál předraženého trhu. Současné vysoké úrovně tohoto ukazatele nazývaného CAPE lze ale podle Kevina J. Lansinga z Federal Reserve Bank of San Francisco z velké části ospravedlnit makroekonomickým vývojem. Jeho model ukazuje, že v následujících deseti letech dojde k mírnému poklesu valuace. To by znamenalo, že akcie budou nabízet o něco nižší návratnost, než tomu bylo po roce 2009, kdy valuace rostly.

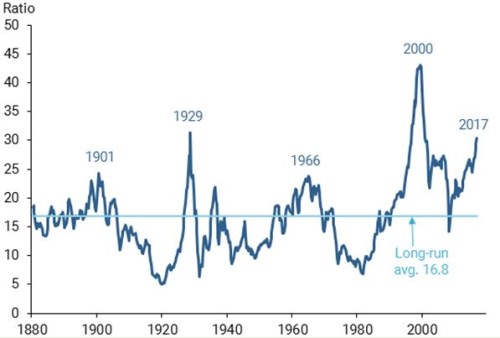

Následující graf ukazuje vývoj CAPE od roku 1881. Lze v něm pozorovat pět období růstu valuací včetně období současného. Robert Shiller, který CAPE vytvořil, tvrdí, že každé z těchto období doprovázely „teorie nové doby“, které pramenily z nových technologií a v investorech vzbudily dojem, že „tentokrát je tomu jinak“. Bylo tomu tak v případě rozvoje železniční dopravy, automobilové dopravy, televize, cestování do vesmíru a nakonec i internetu. Optimismus investorů během těchto období vytlačil valuace vysoko nad dlouhodobý průměr, poté ale přišlo období poklesu cen akcií a tudíž i valuací.

Než ale začneme hovořit o aktuálních vysokých valuacích jako o důkazu další bubliny, je dobré zvážit současné makroekonomické prostředí. Cena akcie by se totiž měla odvíjet od hodnoty očekávaného toku hotovosti, který by měla investorům přinést. Tato hodnota se počítá na základě diskontování a používají se pro něj bezrizikové sazby a rizikové prémie. Čím nižší jsou diskontní sazby, tím vyšší je hodnota akcií a naopak. Zároveň hodnotu akcií zvyšuje vyšší očekávaný růst zisků.

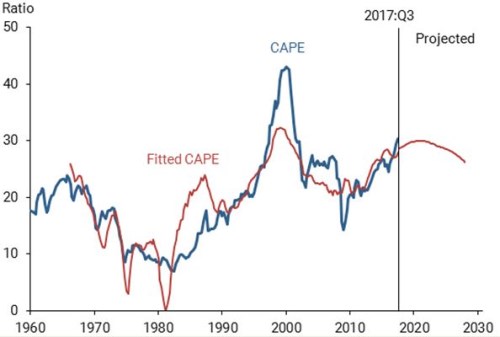

Následující graf ukazuje vývoj CAPE spolu s teoretickými hodnotami CAPE odvozenými na základě rovnovážné úrovně sazeb, růstu potenciálního produktu a vývoje inflace (tyto proměnné jsou o jedno čtvrtletí posunuty tak, aby byl minimalizován vliv dostupnosti dat v daný časový moment). Je zřejmé, že hodnoty CAPE z tohoto jednoduchého regresního modelu mají velkou vypovídací schopnost. Nyní se CAPE nachází jen asi 8 % nad hodnotami modelu. Na vrcholu internetové bubliny by přitom model správně ukazoval na masivní předražení trhu.

Lansing tedy tvrdí, že současné valuace se zdají být z historického hlediska mimořádně vysoko, pokud ovšem vezmeme v úvahu makroekonomický vývoj, nevypadají jako velká anomálie. Jeho model ovšem ukazuje, že v následujících deseti letech bude CAPE klesat a celková návratnost akcií by tak měla být nižší, než na jakou byli investoři v pokrizových letech zvyklí.

Zdroj: Federal Reserve Bank of San Francisco