Čerpaje z ještě čerstvého čtvrtletního přehledu vývoje na trzích od , rád bych dnes pozornost čtenářovu nasměroval na pět zajímavostí z globální ekonomiky a přidám k nim pár krátkých komentářů.

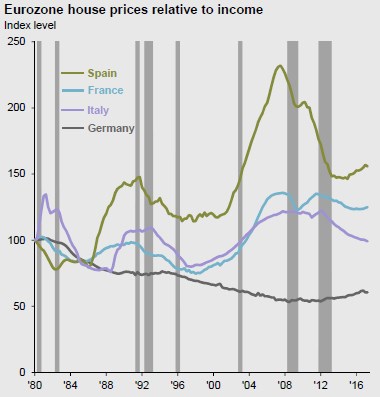

Za prvé, realita evropských realit: První v řadě stojí následující obrázek s vývojem poměru cen nemovitostí k příjmům ve velkých evropských ekonomikách. Na poslední krizi se v nejednom případě podílel i bublinovatý realitní trh, nejlepším evropským příkladem je zřejmě Španělsko. Tamní poměr cen a příjmů dosáhl ve srovnání s osmdesátými lety téměř 2,5 násobku a i když od té doby značně korigoval, stále se pohybuje výše než předchozí maxima (a míří opět nahoru).

Opačným extrémem je Německo, kde se dostupnost nemovitostí až do roku 2011 soustavně zlepšovala a ač v následujících letech poměr cen a příjmů poněkud vzrostl, o nějakém plošném přepalování německé ekonomiky z tohoto pohledu moc řeči být nemůže. Itálie a Francie se nachází mezi těmito extrémy, v první jmenované zemi poměr nadále koriguje, zatímco ve Francii se cyklus (po nevalné korekci) opět přesouvá do fáze růstu:

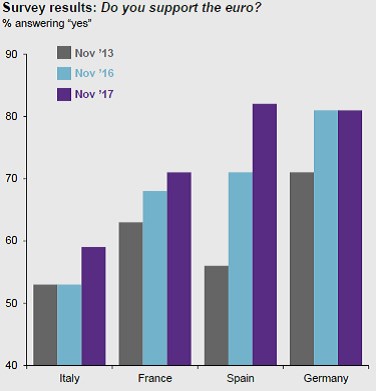

Za druhé, euro má do ideálu daleko, ale jeho podpora roste: Před několika dny jsem tu psal o tom, že mimořádně silný a synchronizovaný globální boom nakonec začíná mít první trhliny v Evropě. Je dost dobře možné, že hlubší příčinou je prostý fakt – eurozóna není fungující měnová unie a jejímu „doladění“ stojí v cestě téměř nepřekonatelné politicko – společenské překážky. Jak je ale vidět z následujícího obrázku, podpora eura ve velkých ekonomikách znatelně roste a v Německu se stále nachází na hodně vysokých úrovních.

V zemích jako je Itálie to podle mne může do značné míry odrážet malou víru ve schopnost spravovat neinflačně a nekrizově vlastní měnu. A celkově podobné průzkumy možná hlavně ukazují, že o komplexních problémech se nakonec stejně rozhoduje na základě dojmů a ne pojmů (nejlépe v nějakém referendu ovládaném sloganovými výkřiky politiků).

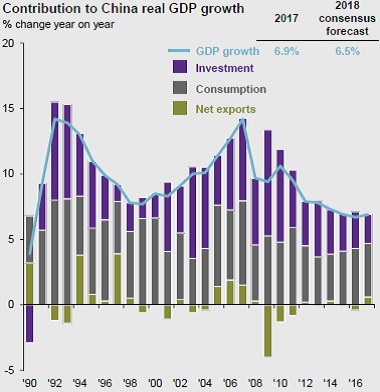

Za třetí, Čína tak nějak rebalancuje: Mimo eurozóny jsem tu nedávno zmiňoval i dluhový vývoj v Číně. Pokud bychom měli její současný ekonomický příběh maximálně zhustit, hraje se o to, zda dokáže bez velkých přešlapů a pádů přejít na nový ekonomický model – snížit význam exportů a investic a postavit se na nohy domácí spotřeby a služeb. Hodnotit lze její dosavadní pokrok z více pohledů, včetně perspektivy následujícího grafu, který ukazuje vývoj růstu čínské ekonomiky a jeho hlavních tahounů – spotřeby, investic a čistých exportů. Pokud bychom brali v úvahu jen vývoj několika posledních let, všimneme si pozoruhodné stabilizace charakterizované soustavným růstem významu spotřeby a naopak poklesem významu investic (čisté exporty ve srovnání s nimi hrají relativně malou roli). Směr je tedy jednoznačně dobrý, jde jen o jeho razanci a rychlost.

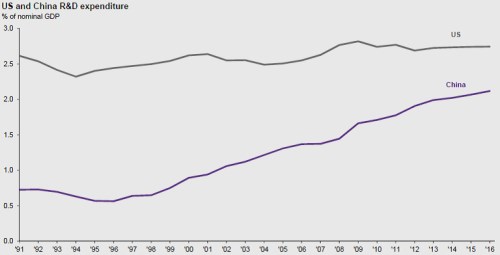

Za čtvrté, o budoucnosti rozhodnou technologie, tudíž R&D: Světová ekonomika a zejména vyspělé země se stále rychleji pohybují od tvrdého k měkkému. Místo tun oceli se maximalizuje množství dat a jejich zpracování, spotřebitelé nehromadí „materiál“, ale tráví dlouhé hodiny za monitory toho, či onoho přístroje a té, či oné aplikace. V tomto prostředí se stává klíčovým ukazatelem výše výdajů na výzkum a vývoj. V dalším obrázku vidíme porovnání jeho vývoje (v poměru k nominálnímu produktu) v USA a Číně.

V devadesátých letech byla propast mezi oběma zeměmi obrovská a nebylo divu – Čína se v té době stávala dílnou světa a její ambice spočívaly zejména ve využití (a v „nakrmení“) levné pracovní síly. Již předchozí bod ukázal, že ty doby jsou pryč a graf v tomto bodu ukazuje, že Čína si toho je vědoma. Podobně by se ale měla chovat každá „montovna“, která využila svůj potenciál, ale chce se pohnout někam dál.

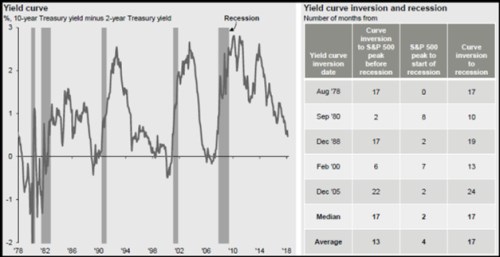

Za páté, recese (ne)bude: Poslední graf ukazuje vývoj sklonu výnosové křivky v USA – rozdílu mezi výnosy dlouhodobých a krátkodobých vládních obligací. Je zřejmé, že pokud se tento rozdíl zmenšuje, či přesněji řečeno klesne do záporu, prudce roste pravděpodobnost recese. Právě tento historický fakt spolu s tím, že výnosová křivka v USA se již delší čas napřimuje (onen rozdíl se opět zmenšuje) vede k úvahám o blížící se recesi. On je ale stále velký rozdíl mezi plochou a invertovanou křivkou a jen ta druhá skutečně indikuje recesi. Jinak řečeno, můžeme dost dobře zůstat jen u křivky ploché, neinvertované.

Tabulka doprovázející graf ukazuje momenty, kdy výnosová křivka v minulosti skutečně invertovala a k tomu ukazuje, jak dlouho poté dosáhl akciový trh svého vrcholu, jak dlouho po jeho dosažení přišla recese a jak dlouho přišla recese po inverzi křivky. V průměru dosáhl index SPX vrcholu 13 měsíců po inverzi výnosové křivky a recese nastal 4 měsíce poté (tj., 17 měsíců po inverzi). Kdyby tedy křivka investovala dnes a nastal by „průměrný“ historický vývoj, medvědi budou ještě rok spát a recese propukne někdy na konci léta 2019.