Monetární politika má okamžitý a znatelný dopad na finanční trhy. Andreas Neuhierl a Michael Weber ve své nové studii „Predictable movements in asset prices around FOMC meetings“ zveřejněné na VoxEU dokonce tvrdí, že tento efekt je dobře predikovatelný a lze jej pozorovat již 25 dní před skutečným rozhodnutím Fedu o změně sazeb.

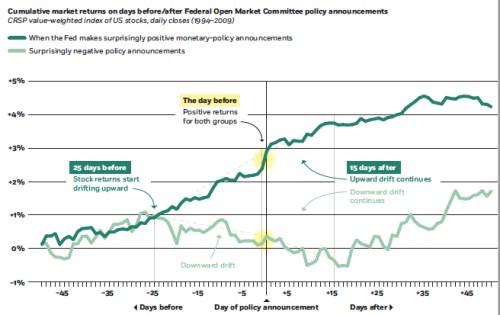

Následující obrázek ukazuje kumulativní návratnost akciových trhů v USA v době před a po ohlášení změny sazeb v letech 1994–2009. Tmavě zelená křivka konkrétně ukazuje vývoj v případě, že Fed přišel s překvapivě pozitivním krokem, světle zelená křivka se naopak týká negativních oznámení. Nula na ose x vyznačuje den, kdy bylo oznámení učiněno, a další hodnoty na ose x ukazují počet obchodních dní na akciové burze.

Pozitivní překvapení je ve studii definováno jako krok Fedu, který předčil očekávání trhu reflektované v cenách futures a naopak. „V den oznámení trhy v průměru rostou v případě, že oznámení je expanzivní, a klesají, když Fed přijde s kontrakčním oznámením... Den před oznámením, tedy 24 hodin před zasedáním FOMC, akcie stoupají bez ohledu na to, k jakému oznámení následující den dojde,“ píší ekonomové. A dodávají:

„Překvapivé je hlavně to, že návratnost trhu se začíná zvedat již 25 dní před expanzivním rozhodnutím Fedu, či začne klesat v případě, že se Fed rozhodne pro kontrakční politiku. Rozdíl v návratnosti během této 25denní periody činí 2,5 procentního bodu. Takový vývoj je zarážející, protože investoři nemohou vědět, s jakým rozhodnutím Fed přijde. Ukazuje se tedy, že překvapivé monetární šoky vlastně nemusí být zase tak velkým překvapením.

Rozdíly v návratnosti při obou scénářích se pak prohlubují i po dni oznámení, a to ještě řadu dní. V průměru dosáhne celkový rozdíl v návratnosti 4,5 % a pokud vezmeme v úvahu, že průměrná návratnost akciového trhu je 6 % ročně, jde o vysoké číslo. Studie tvrdí, že podobný efekt lze vysledovat i na mezinárodních trzích, tudíž nejen v USA. Rozdíl v návratnosti kolem dní, kdy Fed ohlašuje další kroky, se objevuje v Německu, Kanadě, Francii, Španělsku, Švýcarsku a Velké Británii a „jeho výše je porovnatelná s USA“. Autoři studie také testují několik hypotéz, které by mohly chování trhu před oznámením expanzivních a kontrakčních kroků vysvětlovat, ale jednoznačné vysvětlení nenachází.

Zdroj: VoxEU