Pesimisté poukazují na to, že pokud má americká ekonomika i nadále růst vysokým tempem bez zvyšujících se inflačních tlaků, musí dojít i ke zrychlení růstu produktivity. A dodávají, že doposud k ničemu takovému nedochází. Investiční společnost Pimco se ale řadí k optimistům, kteří v možný boom produktivity věří. Tvrdí, že na mikroekonomické úrovni je na to situace zralá, ovšem „spolupracovat“ musí i makroekonomické faktory. K tomu v pokrizových letech sice nedocházelo, nicméně nyní prý je šance na obrat.

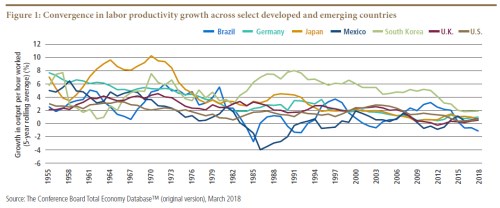

Pimco poukazuje na to, že obvykle se cyklus růstu a útlumu produktivity liší v jednotlivých ekonomikách i odvětvích. Nicméně v posledních letech probíhá nečekaná synchronizace těchto cyklů v celé globální ekonomice, a to směrem k růstovému útlumu – viz následující graf. Podle Pimca je to důkaz velkého významu makroekonomických faktorů.

Příčinou popsaného vývoje jsou pravděpodobně faktory související většinou s poptávkovou stranou ekonomiky. Její útlum totiž vedl k růstu nevyužitých kapacit. Pak přišly dlouhé roky, kdy firmy najímaly zpět propuštěné zaměstnance, rostl počet odpracovaných hodin, což se ale promítalo do útlumu produktivity. K tomu se přidal pokles investic, který byl do značné míry tažen nízkým růstem mezd, který nenutil firmy ke snaze nahradit pracovní sílu reálným kapitálem. A na kapitálové výdaje působila negativně i vysoká nejistota doprovázející pokrizový vývoj. Pimco k tomu přidává ještě možné zhoršování alokace kapitálu v ekonomice, která by měla také negativní dopad na produktivitu.

Klíčová otázka zní, zda tyto negativní makroekonomické faktory nyní ztrácejí na síle, čímž by se uvolnil potenciál pro růst produktivity. Ten podle Pimca určitě existuje z hlediska pokračujících inovací. Jejich zavádění do praxe a využití jejich dopadu na produktivitu ale doposud bránil právě makroekonomický vývoj. „Po celém světě klesá množství nevyužitých kapacit, uzavírají se produkční mezery (Evropa), nebo jsou již uzavřeny (Spojené státy). Konečně se snad mění výhled u firemních investic, a to alespoň v USA. Zde je také napjatý trh práce a růst mezd by mohl vyvolat snahu o nahrazování práce kapitálem,“ píše Pimco.

K tomu se přidává lepší přístup ke kapitálu a ukončování „ultraakomodační monetární politiky“, které by mohlo zlepšit efektivitu alokace kapitálu i tím, že „nastartuje kreativní destrukci“. „Je stále brzy na vyhlášení vítězství, ale makrotrendy z poslední doby jsou pozitivní. Hudba konečně hraje tu správnou melodii. Ovšem investoři by se měli mít na pozoru před tím, co si skutečně přejí, protože boom produktivity by mohl na trhy přinést velké změny,“ upozorňuje Pimco.

Zdroj: Pimco