Dnes bych rád zakončil úvahy o monetárních spikleneckých teoriích a nedorozuměních, které jsem načal minulý týden. Zatím jsem se věnoval tvorbě peněz bankovním systémem a vztahu mezi objemem peněz v ekonomice a inflací. Za pozornost pak podle mne stojí i různé úvahy o tom, že oficiální čísla týkající se cenové úrovně a inflace jsou chybná, či dokonce záměrně zmanipulovaná. A související téma „přesunu“ vysoké inflace z trhu zboží a služeb na trhy jiné. Podívejme se na ně.

Populárním alternativním zdrojem ekonomických informací jsou v USA stránky Shadowstats. Jejich hodnocení ale dost dobře nejde shrnout tak, aby se vešlo do mého příspěvku. Dovolím si proto odkázat na, podle mne střízlivý, pohled na stránkách Moneymaven/EconoMonitor. A s takto uvolněným prostorem se můžeme vrhnout na hlavní dnešní téma – údajný přesun inflace na kapitálové trhy.

Když se pokrizová realita tvrdošíjně odmítala chovat podle zkázopraveckých hyperinflačních teorií, přišlo z řady úst a klávesnic tvrzení, že vysoká inflace tu samozřejmě je, jen se přesunula z trhu zboží a služeb na trhy kapitálové. Podotýkám, že v první řadě je takové míchání trhů trochu míchání hrušek a jablek. Ale určitě stojí za uváženou trochu přesněji definovaná obava: Není možné, že zatímco dříve vyvolávala neadekvátní monetární politika nestabilitu přes vysoký růst cen zboží a služeb, nyní jí může vyvolat přes bubliny na investičních trzích?

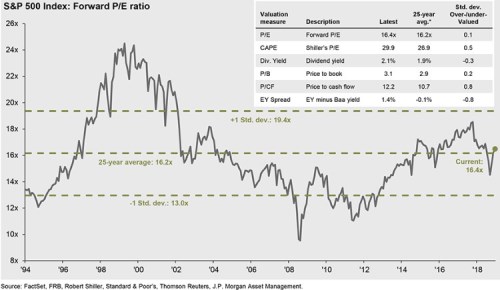

Odpověď na položenou otázku by mohla být hodně dlouhá, omezím se jen na aktuální pohled na hlavní bublinové kandidáty: Akciový trh, dluhopisový trh a komodity. Pro odhad bublinovatosti akciového trhu (v USA) použijme jednoduché PE. Jeho dlouhodobý vývoj ukazuje graf z čerstvého čtvrtletního průvodce trhy, o který se s námi štědře dělí .

Současné PE (založené na ziscích očekávaných pro příští rok) je hodně blízko 25letého průměru. Tabulka přidružená ke grafu pak ukazuje, že dividendový výnos je o něco vyšší, než tento průměr, PBV je na hodnotě 3,1, zatímco průměr na 2,9. Jediný ukazatel, který snad naznačuje určitou bublinu, jde o cyklický vývoj zisků očištěné CAPE. Jeho vypovídací schopnost je ale (nejen) podle mne dost omezená. Já sám jsem tedy celkově toho názoru, že valuace akciového trhu mohou být našponované, ale o nějaké bublině hovořit nelze (což ale samozřejmě nevylučuje možnost korekce).

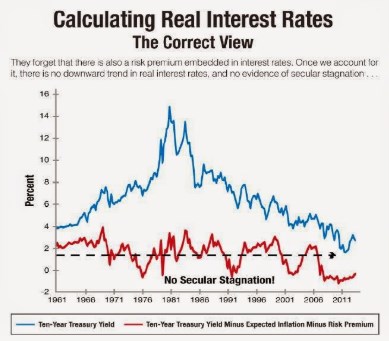

Za kandidáta na bublinu nafukovanou centrálními bankami jsou často považovány vládní obligace, u nichž můžeme pozorovat dlouhodobý pokles výnosů a které jsou při monetárním uvolnění první na „stimulační“ ráně. Čtenáře bych v této souvislosti rád upozornil na neobvyklý, ale hodně vypovídající graf od monetaristy Davida Beckwortha, který ukazuje modře dlouhodobý vývoj běžných nominálních výnosů desetiletých vládních obligací. Ten vřele vybízí k úvahám o dlouhodobé monetární nezodpovědnosti a nafukování dluhopisové bubliny.

V grafu je ale také červeně vyznačen vývoj „skutečných“ reálných bezrizikových výnosů vládních obligací. Na ty se dostaneme tak, že od „bezrizikových“ nominálních výnosů (modrá křivka) odečteme očekávanou inflaci (získáme reálné výnosy) a následně rizikovou prémii související s nejistotou ohledně budoucí inflace (získáme skutečné bezrizikové - bezrizikové výnosy).

Červená křivka ukazuje, že tyto skutečné reálné bezrizikové výnosy mají k nějakému dlouhodobému klesajícímu trendu hodně daleko. Což znamená, že onen pokles výnosů nominálních je dán poklesem rizikové prémie. I tak bychom ale mohli tvrdošíjně argumentovat, že právě to je známkou postupného dlouhodobého nafukování bubliny příliš uvolněnou monetární politikou. Pokud pak tuto diskusi dotáhneme do konce, skončíme u následujícího dilematu: Je v globální ekonomice nadbytek úspor (sazby klesají z přirozených důvodů), či je v ní nadbytek likvidity (sazby klesají „nepřirozeně“)?

Vyloženě jasno mají v této souvislosti snad je Keynesovi „otroci nějakého ekonomického dogmatu“, já se značně kloním k možnosti „a“. Vede mě k tomu to, jak se ekonomika celkově chová během cyklu, či třeba odhady neutrálních sazeb. Bublinu může ale konec konců nafukovat i „přirozený“ přebytek úspor (a jak ukazují studie, není pro ní potřeba ani takového přebytku, stačí naše „přirozené“ chování).

Nicméně zde se bavíme o tom, zda jí systematicky nafukují centrální banky a podle mne je odpověď spíše záporná. I když situace určitě není černobílá – občas tu třeba zmiňuji „probublinovou“ tzv. Greenspanovu, či Bernankeho opci. Na druhou stranu víme, že Fed byl obvykle svou příliš utaženou politikou příčinou většiny poválečných recesí (což bublinám zrovna nesvědčí). A určitě bych varoval předtím, hledat si v centrální bance obětního beránka. Tedy beránka, na kterého budou trhy ukazovat pokaždé, co po periodách jejich masivní hamižnosti dosáhnou ceny aktiv neospravedlnitelných hodnot.

Jelikož se moje úvaha o možném přesunu inflace se dost (bublinovatě) nafoukla, dokončím jí proto příště. Včetně myšlenky, že jedna velká bublina podle mne skutečně vznikla, ovšem na tom nejparadoxnějším místě.