Investiční společnost Pictet si všímá toho, že došlo k prudkému růstu tenzí mezi USA a Čínou. Ta dováží mnohem méně amerického zboží, než proudí z její ekonomiky do USA, a její schopnost zvyšovat tlak na Spojené státy je proto omezená. To ovšem vede k obavám, že čínská vláda použije namísto cel jinou „zbraň“ a tou by mohly být prodeje amerických vládních obligací či devalvace měnového kurzu.

Pictet se nicméně domnívá, že v krátkém období je pravděpodobnost použití těchto alternativních nástrojů tlaku na USA velmi nízká. Jinak řečeno, „situace by se musela ještě hodně zhoršit, aby Čína použila devalvaci nebo prodeje obligací. Důvod je přitom prostý – tato strategie by totiž mohla způsobit vážné škody samotné čínské ekonomice.

Pokud by se čínská vláda začala ve velkém měřítku zbavovat amerických vládních obligací, vedlo by to k poklesu hodnoty obligací, které by zůstaly v jejím držení. A kdyby takové prodeje vedly k růstu výnosů amerických vládních obligací, mohlo by to vyvolat odliv kapitálu z rozvíjejících se trhů (včetně Číny). Vyšší americké sazby by také vyvolaly tlaky na růst sazeb v zahraničí, opět včetně Číny. A tato brzda by byla pro čínskou ekonomiku v její současné situaci významným negativem.

Čína také nyní potřebuje, aby globální ekonomika byla v dobrém stavu, protože to eliminuje negativní dopady cel zaváděných Američany. V případě, že by prodeje amerických vládních obligací vyvolaly turbulence na finančních trzích a poškodily celé globální hospodářství, Čína by v konečném důsledku tratila. Pictet tak tvrdí, že rizik spojených s prodeji obligací je tolik, že nyní tato strategie nepatří mezi nástroje, která by Čína mohla reálně použít.

Podle některých názorů by čínská centrální banka PBoC mohla nahrazovat americké vládní obligace jinými aktivy denominovanými v dolarech. Podle Pictetu jsou ale jediným myslitelným substitutem korporátní dluhopisy s investičním ratingem, přestože i jejich trh je ve srovnání s vládními obligacemi menší a méně likvidní. Jestliže by Čína k takovému kroku přikročila, „nepoškodila by tím americký úvěrový systém, ale naopak by jej výrazně podpořila.“

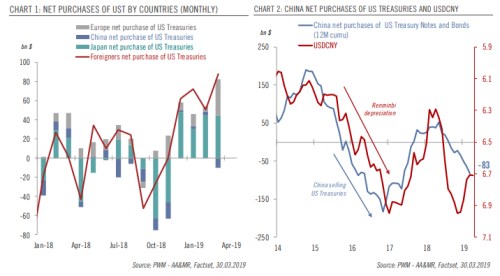

První z následujících grafů popisuje vývoj nákupů amerických vládních obligací subjekty z Evropy, Číny a Japonska a vývoj celkových nákupů zahraničními investory. Druhý graf popisuje čisté nákupy obligací ze strany Číny a srovnává je s vývojem kurzu renminbi k dolaru:

Zdroj: Pictet