Medvědí trend se do amerických akcií zakousl vůbec nejzuřivěji v historii Wall Street. Nejjednodušší je vinit z toho počítačové algoritmy. To je ale jenom jedna strana příběhu. Trhy totiž nemají rády neznámé, a dokud bude nový koronavirus obklopen mračnem nejistoty, budou mít pořád tendenci ubírat se dolů. V centru všeho dění teď je snaha prodat všechno, co jde, a inkasovat hotovost, napsala stanice CNBC.

„Jestliže potřebujete dostat hotovost, uděláte to hned,“ říká Jim Caron, šéf globálních makroekonomických strategií v Investment Management. „Lidé teď přemýšlejí, co prodat, aby získali hotovost. Toto je součástí krizové tržní situace. Když se něco takového děje, každý uvažuje, co může prodat, ne co chce prodat.“

Caron se věnuje trhům s pevnými výnosy, a v tomto světě to aktuálně znamenalo bleskový prodej dluhopisů napříč různými kategoriemi – od amerických vládních dluhopisů přes německé bundy po firemní dluh všech pásem, především ale toho méně kvalitního. Nízký zájem o tyto nástroje posílá ceny dolů a výnosy nahoru.

Drobní investoři berou za barometr zdraví finančního trhu stále jenom akcie. O tom, co se na trzích doopravdy děje, ale v poslední době vyprávěly především dluhopisy. Trh s pevnými výnosy je výrazně větší než ten akciový, a když se prodejci a kupci sobě razantně vzdálí, vytváří to v systému velké trhliny.

„Dluhopisové trhy jsou nyní místem, na které je potřeba se dívat. Až začnou dluhopisové trhy fungovat normálně a obnoví se likvidita a funkčnost aktiv, všechno se začne chovat trochu normálněji,“ podotýká Caron.

Jakkoli zběsile mohlo vyklízení pozic na akciovém trhu vypadat, shoduje se většina veteránů oslovených CNBC v tom, že šlo pořád o spořádaný výprodej. Trhy zafungovaly, glosuje úprk z rizika Mike Ryan, investiční ředitel pro obě Ameriky v UBS Global Wealth Management. Výjimečné jsou ale 5% nebo 7% pohyby, které jsme teď pozorovali prakticky denně, podotýká také.

„Je tu hodně nejistoty ohledně výsledku, kam se bude všechno ubírat. Takže nemusí překvapovat, že s tím, jak trh zpracovává nové dodatečné informace, dochází k takto dramatickým pohybům v tržních cenách,“ dodal také.

Existují i abstraktnější místa, kde je možné pozorovat, jak silně se trh vymyká. Jedním z nich je rozdíl ve výnosech mezi tříměsíčními americkými státními dluhopisy a tříměsíční mezibankovní sazbou Libor. Tomuto rozdílu se říká TED spread. V únoru 26. byl na hodnotě 0,11 a 5. března na 0,45. Od té doby zůstává na zvýšené úrovni, což vyjadřuje narůstající míru bankovního úvěrového rizika.

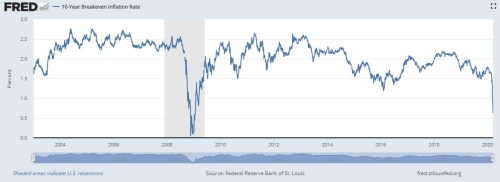

Na skoro nulu se dostal jiný ukazatel, který využívá takzvané Treasury Inflation-Protected Securities (TIPS), tedy státem emitované dluhopisy, jejichž jistina se přizpůsobuje indexu spotřebitelských cen, a srovnává ho s jejich protějšky stejné durace, napsala CNBC. Jejich spread, čili rozdíl je ukazatelem inflačních očekávání. A právě ten se pžiblížil nule:

„Trh se teď obchoduje podle sci-fi filmu, kde je hlavním tématem virová pandemie a ve kterém všichni pomřeme,“ říká Nancy Davisová, zakladatelka Quadratic Capital Management. „Trhy nyní nejsou racionální,“ dodává s tím, že chybějí data, která by ukázala, jak špatně na tom nyní doopravdy jsme.

A protože aktuální data chybějí, vzhlížejí trhy k tvůrcům politik. Zásadní kroky již oznámil Fed, zatímco Bílý dům připravuje stimulační balíček.

Propad přesto nadále trvá. Trhům totiž chybí přesvědčení, že už dorazily na dno, nebo že je koronavirus konečně pod kontrolou. Nathana Sheetse, hlavního ekonoma v PGIM Fixed Income, který zažil minulou finanční krizi, nicméně nepřekvapuje, že obrovský balík pomoci, se kterou přišel americký Fed, trhy okamžitě neposunul nahoru. Stalo se tak podle něj i řadě silných intervencí, které byly oznámeny za předešlé finanční krize.

„Je to jedna stavební kostka v celém systému. Prostě děláte každý den to nejlepší, a připravujete se na možnost, že budete muset udělat ještě víc,“ uvedl také podle CNBC.

Zdroj: CNBC, https://fred.stlouisfed.org/