Ekonomické důsledky pandemie bývají někdy přirovnávány ke škodám, které jsou napáchány válkami. Jak ale na stránkách VoxEU poukazují Kevin Daly a Rositsa D. Chankova, historie ukazuje, že pandemie a války mívají ve skutečnosti rozdílné ekonomické důsledky. Jinak řečeno, analogie s válkou nemusí být právě přínosná.

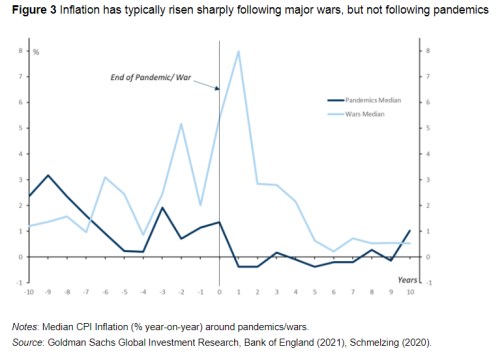

Ekonomové zkoumali historická data a v následujícím grafu ukazují typický vývoj inflace kolem období válečného konfliktu a pandemie:

Data tedy ukazují, že války historicky vedou k růstu inflace, ovšem pandemie ne. K tomu ekonomové dodávají, že to samé platí o výnosech vládních obligací. Průměrný vývoj ale může skrývat některé významné inflace a proto byly analýze podrobeny konkrétní historická období.

Například ohledně první světové války ekonomové tvrdí, že inflace se prudce zvedla po roce 1914 s tím, jak Německo, Velká Británie a Francie musely opustit Zlatý standard. Během pandemie španělské chřipky došlo k útlumu ekonomického růstu i inflace, ale „z dat je těžké určit, zda byl příčinou konec války či pandemie.“ Ekonomové pak odkazují na studii Roberta Barra, podle které měla tato pandemie na rozdíl od první světové války jen zanedbatelný dopad na inflaci. Před druhou světovou válkou docházelo v Evropě podobně jako před tou první ke zrychlování ekonomického růstu, a to částečně kvůli výdajům na armádu. Inflace se zvedla a zůstala vysoko ještě několik let po válce.

Ekonomové dodávají, že války obvykle táhnou agregátní poptávku nahoru, pandemie působí opačně. Války ničí výrobní kapitál, což následně táhne nahoru investice a sazby. Pandemie fyzický kapitál neničí a v případě větší ztráty životů mohou vést k růstu poměru kapitálu k práci. Ten by měl tlačit sazby naopak dolů a reálné mzdy nahoru.

K tomu ekonomové uvádějí, že je třeba opatrnosti při snaze odvodit nějaká obecná poučení z toho, co se stalo v historii. Současná pandemie se například výrazně liší v tom, jak mohutná byla vládní pomoc a stimulace. Na druhou stranu je ale možné tvrdit, že takové reakce bylo třeba kvůli mimořádnému propadu poptávky na straně soukromého sektoru. Každopádně historie naznačuje, že pandemie obecně inflační hrozbu nepředstavují. Na samotný závěr pak Daly zmiňuje, že vlády by mohly mít tendenci snažit se splatit dluhy ne přes fiskální utahování a rozpočtové přebytky, ale přes vyšší inflaci. Nicméně pravděpodobnost takového vývoje omezují nezávislé centrální banky.

Zdroj: VoxEU