V počáteční fázi cyklu jde obvykle nahoru poměr cen a zisků obchodovaných společností (PE), pak se zvedají zisky a PE naopak koriguje. Minulé pondělí jsme se tu dívali na projekce dalšího vývoje na akciovém trhu od , které stojí na růstu zisků a zároveň relativně stabilním, a tudíž stále dost vysokém PE. Diskuse o tomto scénáři by se tak mohla zaměřovat právě na onu PE stránku, ale dnes se budeme věnovat té druhé, tedy ziskovosti. Konkrétně pohledem na vývoj marží všech obchodovaných firem a jejich rozdělení na technologie a ne-technologie.

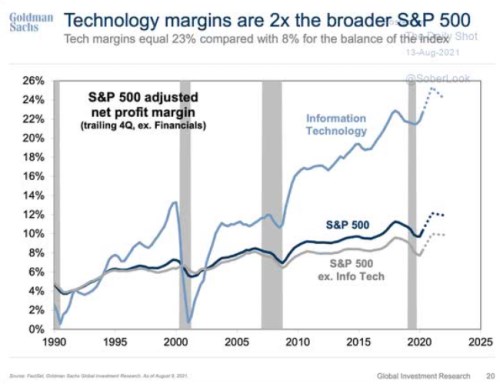

1. Nahoru a u technologií trojnásob: Následující graf je také z dílny a ukazuje výše popsaných marží. Na úrovni celého trhu jdou již celá desetiletí trendově nahoru, na počátku devadesátých let se pohybovaly kolem 4 %, nyní dosahují více než dvojnásobku:

Zdroj:

U technologií platí onen trend dvojnásob, či spíše trojnásob. Naopak u zbytku trhu se nyní marže pohybují „jen“ kolem úrovní z lokálního vrcholu roku 2007. GS přitom pro následující čtvrtletí predikuje všude nová maxima a pak mírnou korekci, u technologií o něco znatelnější. Ale stále nic, co by znamenalo byť jen náznak posunu k nějakému historickému průměru.

2. Makroobrázek a co bude dál: Jelikož jde o marže na úrovni čistého zisku, promítá se do nich vedle provozu i zadlužení (výše úrokových nákladů daných objemem dluhu a jeho nákladem – sazbami) a zdanění. Onen trend ale asi bude odrážet zejména provozní fundament včetně toho, že zisky si na makroúrovni trendově ukrajují stále větší podíl z celkových příjmů. Příčin bývá zmiňována celá řada - od globalizace (negativní tlak na mzdy ze strany nízkomzdových zemí) až po automatizaci (negativní tlak na mzdy daný konkurencí ze strany strojů), či monopolizaci a monopsonizaci (negativní tlak na mzdy daný rostoucí tržní silou a koncentrací řady odvětví).

Podle toho, ke kterému faktoru bychom se více přiklonili, bychom pak hodnotili i udržitelnost oněch vysokých marží. Pokud bychom se tedy přiklonili například k automatizaci, vyznívaly by asi udržitelněji, než u globalizace, jejímuž vrcholu možná již odzvonilo. Je tu ale ještě možnost, kterou bych rád zmínil, a tou je jakési opakování boomu dvacátých let minulého století taženého novými technologiemi, u kterých se tak nějak ještě čeká na to, aby se více projevily v produktivitě a potenciálu. V nějakém takovém případě by se marže mohly držet vysoko, ne „na úkor“ mezd, ale ruku v ruce i s jejich růst. To by byl scénář, který bych projektoval (v tom pravém smyslu tohoto slova) já.

Když už jsme i u toho porovnávání technologií a zbytku trhu, tak se můžeme na závěr podívat na aktuální podíl techna (reprezentovaného pěti největšími firmami) na celkové kapitalizaci a ziscích obchodovaných firem:

Zdroj: