Krize roku 2008 připomněla, jak významný je finanční sektor pro celou ekonomiku. Na stránkách VoxEU to připomínají Jon Danielsson, Marcela Valenzuela a Ilknur Zer, podle kterých se na jeho význam předtím možná zapomínalo. A jak hospodářství ovlivňuje zvýšení či naopak snížení rizika ve finančním sektoru? To je otázka, která by se mimo jiné měla úzce týkat i monetární politiky.

Riziko je proměnnou, kterou nelze přímo pozorovat. Podle ekonomů pak obecně platí, že když ekonomické subjekty vnímají riziko v ekonomice jako vysoké, hospodářský růst tím trpí. Pokud je naopak riziko vnímáno jako velmi nízké, dostaví se efekt boomu a následného kolapsu. Přenosovým mechanismem jsou vysoké ceny investičních aktiv a následně investice firemního sektoru: Jestliže je riziko považováno za nízké, ceny aktiv rostou a to samé platí o investicích do aktiv reálných. Následně dochází k jejich přestřelení a po boomu přichází prudké ochlazení.

Tento pohled odpovídá teorii, se kterou přišel Minsky a podle které je stabilita destabilizující. Podle ekonomů byl takový vývoj dobře patrný na finanční krizi roku 2008. Došlo totiž k nadměrnému růstu úvěrové nabídky, který byl spojen s poptávkou po rizikových aktivech a vyústil v boom a následný pád kulminující v roce 2008. Významnou roli přitom podle ekonomů v podobných případech hraje globální vnímání rizika s tím, že dominantní roli zde mají Spojené státy.

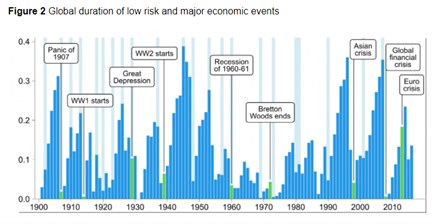

V následujícím grafu ekonomové ukazují vývoj globálního ukazatele nízkého rizika, který je nazýván durace nízkého rizika. Ta je odvozena od celkové volatility ekonomického prostředí:

Podle dat je zmíněný ukazatel rizika skutečně významnou proměnnou ve vztahu k ekonomickému růstu, a to zejména na globální úrovni. To mimo jiné znamená, že pokud se vláda nějaké země snaží o podporu hospodářského růstu, čelí omezením daným tím, v jaké fázi se nachází globální finanční cyklus a postoj k riziku. Což přináší i omezení faktické nezávislosti domácí centrální banky. Jinak řečeno, vláda či centrální banka se mohou snažit o stimulaci domácí ekonomiky nebo naopak o její ochlazení. Jejich kroky ale mohou být více než vyváženy právě tím, kde se nachází globální vnímané riziko a finanční cyklus.

Na závěr ekonomové uvádějí, že data skutečně potvrzují tezi, podle které vysoké vnímané riziko tlumí ekonomický růst. Nízké riziko jej naopak podporuje, ale později se jeho efekt stává negativní. Ovšem podle dat je jeho celkový dopad pozitivní. Výjimkou jsou velmi dlouhá období vnímaného nízkého rizika a nadměrného růstu objemu úvěrů, která se stávají základem problémů ve finančním systému, a následně ekonomické kontrakce.

Zdroj: VoxEU