poukazuje na mezeru mezi vývojem likvidity v americké ekonomice a vývojem akciového trhu. CNBC přináší rozhovor se Sethem Klarmanem z The Baupost Group – „legendárním“ hodnotovým investorem, „který se straní médií“. A The Daily Shot poukazuje na velkou mezeru, kterou vytvořily indexy ekonomických překvapení v Evropě a Spojených státech. Přinášíme pravidelné Perly týdne.

Akcie a likvidita: v následujícím grafu porovnává vývoj na akciovém trhu se změnou likvidity odvíjející se zejména od změn rozvahy americké centrální banky. Vývoj trhu a likvidity od roku 2021 trendově odpovídá. V posledních týdnech se ale vytvořila znatelná mezera, když trh pokračoval v posilování, zatímco likvidita zamířila směrem dolů. Z grafu je také vidět její prudké výšení, ke Perly týdne: Zpověď tradičního hodnotového investora a nůžky mezi evropskou a americkou ekonomikou kterému došlo v reakci na bankovní krizi. V tuto chvíle je ale již velká část této injekce eliminována opětovným poklesem rozvahy Fedu:

Zdroj: Twitter

Zpověď tradičního hodnotového investora: Seth Klarman z The Baupost Group je podle CNBC „legendárním investorem, který se straní médií“. Mimo jiné se podílí na vydávání nových edicí knihy Security Analysis. V četně té poslední, která je vydávána i kvůli tomu, jakým vývojem si v posledních letech prošla ekonomika a finanční trhy. Podle investora totiž prošly fází „všechno bublina“, charakterizovanou vysokými cenami aktiv a velmi nízkými, či nulovými sazbami. K tomu také vznikly nové technologie, které přinesly velké změny u některých firem a odvětví.

Během zmíněné bubliny bujela spekulace, investor v této souvislosti zmínil kryptoměny, meme akcie, či tzv. SPAC. Ve výsledku si pak lidé připomněli, jaká jsou nebezpečí spojená se spekulacemi. Na původních autorech zmíněné knihy Klarman podle svých slov obdivuje to, že jí psali v době Velké deprese. Tedy ve velmi výjimečném období a i přesto se Graham a Dodd snažili o vytvoření nadčasového díla.

Každý investor podle experta čelí výzvě. Spočívá v oddělení toho, co přetrvá delší dobu, od věcí, které mohou zmizet již zítra. Na to je třeba udržovat si dlouhodobější perspektivu a nenechat se rozhodit dennodenním vývojem. Klarman je podle CNBC typickým hodnotovým investorem a on k tomu uvedl, že nerozděluje akcie na růstové a hodnotové. Rozhodující pro něj je, zda nějaká akcie skrývá hodnotu, či ne. Jinak řečeno, u obou skupin mu jde o hodnotu, která se pohybuje nad cenou akcie na trhu.

Svět se nyní podle investora mění rychle, a tudíž je třeba neklást takovou váhu současným ziskům, ale výhledu. U některých firem totiž nemusí současné zisky již zítra existovat kvůli tomu, jak se změní prostředí. U jiných mohou být zase zisky výrazně vyšší. Jde tedy o dlouhodobý prospekt daného podniku, svou roli pak hrají věci jako je odolnost a potenciál daného produktu a služby.

Klarman hovořil i o větší konkurenci mezi samotnými investory. Jeho společnost se tak postupně více orientuje na investice mimo veřejné trhy, protože tam podle něj může být více příležitostí. K tomu se také stává globálnější a ze společnosti spravující aktiva ve výši kolem 27 milionů dolarů se stala firma s aktivy ve výši 27 miliard dolarů. Příležitosti podle experta „stále existují, jsou tam, je ale nutné být trpělivý a hledat, co ostatní ignorují. Hledět tam, kde bylo s vaničkou vylité i dítě“.

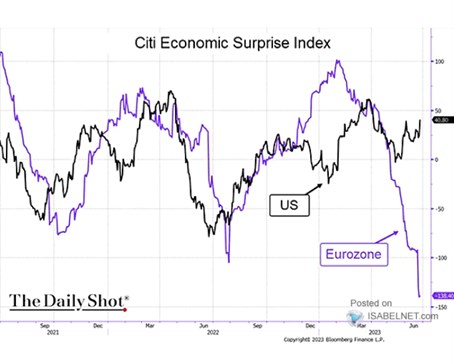

Nůžky mezi americkou a evropskou ekonomikou: The Daily Shot v následujícím grafu porovnává vývoj indexu ekonomických překvapení od v USA a v eurozóně. Indexy se v březnu a dubnu pohybovaly na podobných hodnotách a stejným směrem, v květnu ale ten americký otočil prudce nahoru, zatímco v Evropě od té doby došlo k ostrému propadu:

Zdroj: Twitter

Index ekonomických překvapení je sestavován na základě odchylky skutečných ekonomických dat od očekávání. Pokud tedy celkově převyšuje nulu, jsou překvapení jako celek pozitivní. Pokud je index naopak v záporných hodnotách, skutečná data se jako celek pohybují pod predikcemi. Hluboko v záporných číslech je nyní v eurozóně, USA se naopak od nuly odrazily minulý měsíc.