V roce 2022, který byl pro mnoho investorů brutální, existovala po většinu roku alespoň jeden jistý obchod, která spolehlivě vydělával peníze. Jediné, co museli tradeři udělat, bylo nakoupit akcie a dluhopisy jen pár vteřin předtím, než předseda Fedu Jerome Powell začal mluvit na své tiskové konferenci po rozhodnutí o měnové politice, a opět je odprodat, když svůj proslov ukončil.

V březnu, kdy Fed začal zvyšovat úrokové sazby, byly zisky akciového trhu během tohoto 60minutového okna velkolepé: 1,6 procent. A zisky přicházely i v dalších měsících: 2 procenta na květnovém zasedání, 2 procenta v červnu a 1,6 procent v červenci. Ať už Powell řekl cokoli, obchodníci to brali jako holubičí, nebo alespoň méně jestřábí než prohlášení FOMC, které právě četli. V únoru letošního roku se trend náhle znovu objevil a přinesl další 1,6% zisky na akciích. Zisky dluhopisů vypadaly podobně, i když byly menší.

Nyní se zdá, že dny jednoduchých zisků skončily.

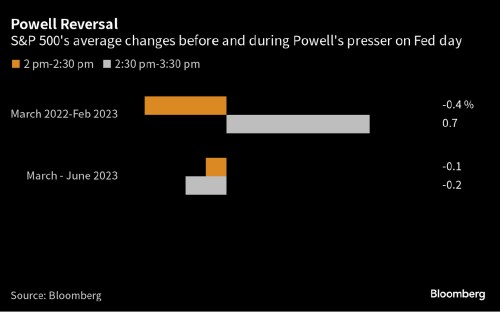

Graf: Powellův obrat – průměrné změny indexu S&P 500 před a během Powellova tlaku v den Fedu

Zdroj: Bloomberg

Po odmyšlení únorového nárůstu Powellovy tiskové konference v poslední době většinou přinášejí malé ztráty. To je špatná zpráva pro rychlé tradery, o kterých se analytici domnívají, že obchod nejšikovněji vytěžovali.

Ale je tu větší a důležitější zpráva: Divoká volatilita, která vypukla napříč trhy na začátku cyklu růstu sazeb, pomalu mizí. Vzhledem k tomu, že inflace nyní ochlazuje, ekonomika se normalizuje a Fed se blíží k ukončení zvyšování – dnes o čtvrt procentního bodu a v nadcházejících měsících možná o ještě jedno zvýšení – je předvídatelnost budoucích sazeb mnohem větší, než tomu bylo v době, kdy Powell naléhavě organizoval největší zvyšování dekády. Pro obchodníky je prostě méně prostoru pro nesprávnou interpretaci jeho komentářů.

„Navyšování se s největší pravděpodobností blíží ke konci,“ řekl Ed Al-Hussainy, stratég globálních sazeb ze společnosti Columbia Threadneedle. „Chcete tedy používat příručku z roku 2022? neudělal bych to. Vzal bych si své zisky, držel bych se jich a šel bych dělat něco jiného."

Spousta kritiky byla namířena na Powella za to, že občas nedokázal jasně sdělit odhodlání Fedu potlačit inflaci. Ale nikdo vlastně neví, proč obchodníci během jeho řeči soustavně vyháněli ceny aktiv vzhůru. Teorií je mnoho, mnohé z nich spolu souvisí.

Jedna má za to, že Powell je více holubičí než širší 12členný výbor Fedu, který stanovuje sazby. (Powell je ve skutečnosti považován za centristu, podle nového průzkumu Bloomberg mezi ekonomy.) Nebo že své odpovědi rámoval, aby uklidnil holubice ve výboru a držel je na své straně. Další uvádí, že Powell, pobízen určitými druhy otázek od reportérů, stále používal slova – jako je dezinflace a finanční podmínky –, která spouštěla nákupní objednávky od tradingových algorytmů.

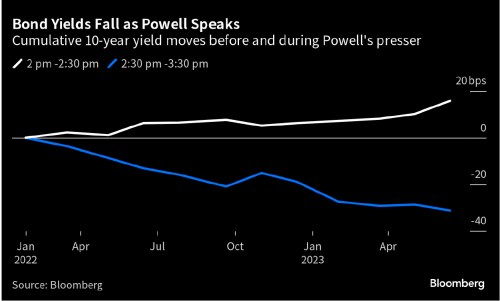

Graf: Výnosy dluhopisů klesají, když Powell mluví - Pohyby kumulativních 10letých výnosů před a během Powellova proslovu

Zdroj: Bloomberg

Nejoblíbenějším vysvětlením však je, že investoři se prostě rozhodli slyšet to, co slyšet chtěli.

Mnoho z nich vydělalo jmění během býčího trhu s akciemi a dluhopisy za poslední dvě desetiletí a touží po návratu k nejnižším úrokovým sazbám, které tyto zisky poháněly. A tak se chytili jakýchkoli slov, která, jakkoli vzdáleně, naznačovala, že cyklus zvyšování sazeb je téměř u konce (a že snížení sazeb je hned za rohem), i když to Powell vůbec neměl v úmyslu signalizovat.

"To je určitý druh konfirmačního zkreslení," řekl Tim Duy, hlavní americký ekonom společnosti SGH Macro Advisors. „Účastníci trhu by si přáli, aby to skončilo. A chtějí vyprávět holubičí příběh, aby se do toho bodu dostali.“

Zdroj: Bloomberg