Nedávno jsme se tu věnovali akciové a dolarové dominanci Spojených států, dnes trochu více rozebereme tu první. Uvidíme, že do značné míry jde o dominanci ziskovou.

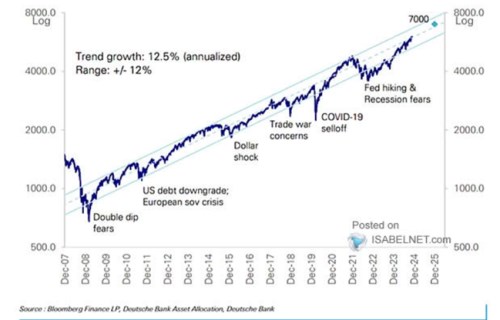

Deutsche Bank v následujícím grafu ukazuje návratnost amerického akciového trhu během posledního cca čtvrt století. Podle obrázku se trh poměrně silně drží relativně úzkého koridoru. Pokud by přitom index S&P 500 příští rok dosáhl na cíl banky ve výši 7000 bodů, stále by se pohyboval v rámci tohoto koridoru a ani by se těsně neblížil jeho horní hranici:

Zdroj: X

Pro mě je na grafu nejzajímavější to, že trh v uvedeném období rostl v průměru o 12,5 % ročně. Pokud k tomu ještě přidáme dividendové výnosy, je to dost vysoká návratnost. Zejména pokud přihlédneme k tomu, že bezrizikové sazby se po většinu této doby pohybovaly na hodně nízkých úrovních. I kdybychom tak k nim přidali slušnou rizikovou prémii, stále trh svou návratností výrazně překonával návratnost požadovanou. Jde tu ale samozřejmě i o to, že návratnost měříme z období, kdy byl trh blízko dlouhodobého dna. V druhém extrému bychom třeba mohli brát návratnost od vrcholu internetové bubliny – pak bychom zjistili, že trh byl na nule ještě cca dvanáct let poté.

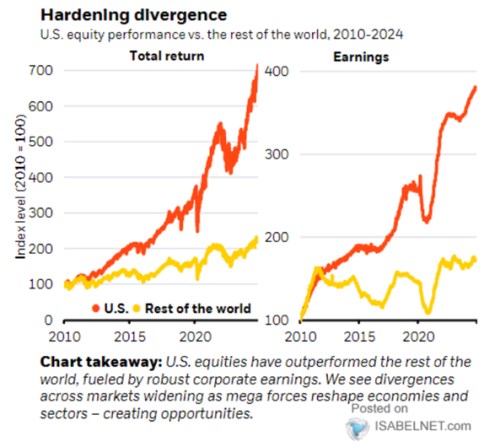

V dnešním druhém grafu už není měřítko logaritmické, ale normální a proto není onen koridor tak dobře vidět. Ale zase vedle samotného indexu ukazuje i vývoj zisků na akcii. A to nejen v USA, ale i ve zbytku světa. Můžeme tak vidět, jak moc trh v USA táhly nahoru právě zisky a jak moc zbytek světa za USA zaostává na úrovni cen i zisků:

Zdroj: X

Měřeno k roku 2010 je tedy nyní americký trh na více než sedminásobku, zbytek světa na více než dvojnásobku. Zisky obchodovaných firem v USA přitom od té doby vzrostly téměř čtyřikrát, zisky na zbylých trzích se nezvýšily ani dvakrát. Jak v USA, tak ve světě tedy byl růst trhu za posledních 14 let tažen i zvyšujícími se násobky, ale vývoj zisků byl klíčový. A ve zbytku světa zisky nerostly ani zdaleka tak, jako v USA:

Po oživení v roce 2011/12 začaly zisky zbytku světa opět po několik let klesat (dluhová/platebně bilanční krize v Evropě), během recese roku 2020 se dostaly téměř zpět na úroveň roku 2010. Následující ziskový boom zbytku světa nebyl ani zdaleka tak silný, jako v USA. Co způsobuje tento dlouhodobý rozdíl? Vedle celkově větší dynamiky amerického hospodářství i sektorové složení - velké technologie. Třeba v roce 2015 byl jejich podíl na celkové ziskovosti firem z amerického trhu u 10 %, v roce 2023 už to bylo více než 20 %.