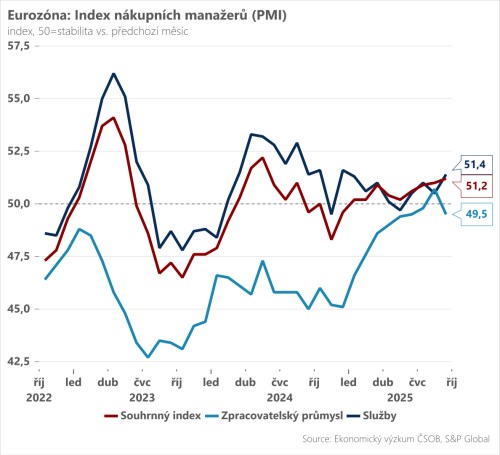

Ekonomika eurozóna nadále přešlapuje na místě. Alespoň tak hovoří zářijový výsledek souhrnného indikátoru PMI, který se nepatrně zvýšil na úroveň 51,2 bodů. Napříč dvěma nejdůležitějšími sektory však vidíme opačné trendy: zatímco služby signalizují svižnější oživení, zpracovatelský sektor se po krátkém intermezzu v růstovém pásmu dostal opětovně pod hranici 50 bodů, což tlumí naděje na brzké oživení průmyslové aktivity v Evropě.

Podmínky ve zpracovatelském průmyslu se setrvale zlepšovaly od začátku letošního roku, zářijový pokles na 49,5 bodů je prvním od prosince 2024. Z jednoho čísla zatím nevyvozujeme dalekosáhlé závěry, částečně totiž může jít o pouhou korekci nad očekávání silného vývoje ze srpna a/nebo vyčerpání pozitivního impulsu z nové americko-evropské obchodní dohody.

Obdobný vývoj je patrný ve dvou největších ekonomikách eurozóny, v Německu a Francii. Co to znamená pro nejbližší výhled? Z našeho pohledu nic převratného – nadále počítáme se stabilizací průmyslové výroby, ale ke svižnějšímu oživení chybí výraznější impulsy. Se zvýšenou poptávkou po evropském průmyslovém zboží kalkulujeme až v průběhu příštího roku, zejména pod taktovkou německého fiskálního balíčku a vyšších investic do infrastruktury a zbrojení, které by měly pozitivně ovlivnit i tuzemský průmysl.

Slabost evropského zpracovatelského průmyslu kompenzovala v září nad očekávání lepší nálada ve službách. To je dobrá zpráva z pohledu dalšího růstu spotřebitelské poptávky v eurozóně, která bude profitovat z kombinace nižší inflace a růstu reálných příjmů. Jedno podstatné riziko však na obzoru vidíme. Je tím situace ve Francii, kde se politický chaos již propisuje do horšího podnikatelského sentimentu, přičemž vývoj dalších týdnů a měsíců je extrémně nejistý. Nejde přitom jen o negativní dopady na francouzskou ekonomiku, resp. její veřejné finance, ale také širší problém možné fragmentaci dluhopisového trhu.

Shrnuto, podtrženo, zářijové podnikatelské nálady ukazují na pouze mírný růst ekonomiky eurozóny ve třetím čtvrtletí. Při pozitivním vývoji inflace se nabízí otázka, zda by ECB neměla úrokové sazby dále snižovat, aby se měnové politiky stala více akomodativní, a tím podpořila hospodářský růst. Ačkoli jde z našeho pohledu o relevantní argument, ECB je s aktuální 2% depozitní sazbou zjevně spokojená a laťka pro další pokles sazeb je tak postavena vysoko.

*** TRHY ***

Koruna

Tuzemská měna zakotvila lehce pod úrovní 24,30 EUR/CZK a vyhlíží dnešní zasedání ČNB. Úrokové sazby zůstanou i tentokrát beze změny na 3,5 % z důvodů převládajících proinflačních rizik (setrvačná inflace ve službách, svižný růst mezd a přepálený trh nemovitostí). Zároveň očekáváme, že i rétorika centrální banky zůstane jestřábí, což by měla potvrdit tisková konference s guvernérem Michlem. Kombinaci jestřábí komunikace a stabilních sazeb trhy všeobecně očekávají, proto dnes nečekáme zásadní odezvu koruny.

Eurodolar

Eurodolar zaparkoval u hladiny 1,18 a to navzdory zlepšení evropských PMI a relativně holubičí rétorice Fedu. Šéf Fedu Powell i jeho kolegové Goolsbee i Bowmanová se v podstatě shodli na tom, že politika Fedu zůstává restriktivní a že tvorba pracovních míst je nízká nehledě na inflaci. Efekt vyšších cel by se měl v inflaci projevit navíc jen jednorázově.

Dnešní seance bude lehká kopie té včerejší, když v kalendáři svítí německá podnikatelská nálada Ifo a další vystoupení centrálních bankéřů z Fedu.

Regionální Forex

Maďarská centrální banka ponechala v souladu s všeobecným očekáváním úrokové sazby beze změny a hodlá i nadále držet opatrnou linii. Viceguvernér Varga sice uvedl, že inflační očekávání domácností mírně poklesly, ale také dodal, že úvěrová aktivita bude v roce 2025 i v roce 2026 vyšší díky vládním dotacím na bydlení.

Relativně přísná politika MNB udržující vysoký úrokový diferenciál vůči eurovým sazbám by tudíž měla podporovat forint, přičemž z komunikace MNB plyne, že centrální banka není proti.