Možná, že ze zlaté horečky pokrizových let jsme se nyní přesunuli do opačného extrému, kdy tato komodita u investorů žádné velké vzrušení nevyvolává. Tomu mimo jiné pomohlo, že segment poptávky, kterému můžeme říkat „rakouský“, si našel jinou hračku a tou jsou kryptoměny (které jej ale také již několikrát pěkně vytrestaly). Jak to nyní vypadá se žlutým kovem?

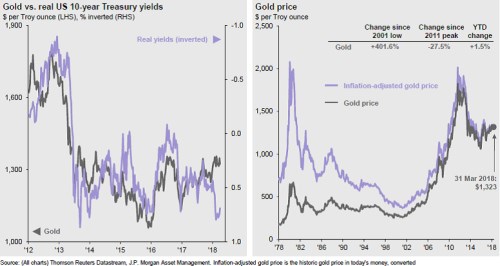

Zlato v poslední době ve svém chování vykazuje určitou anomálii. Ta je zřejmá z prvního z následujících dvou obrázků (ten druhý ukazuje vývoj nominální a reálné ceny této komodity). Někdy na přelomu loňského a letošního roku totiž došlo k významnému odtržení reálných výnosů amerických vládních obligací (v grafu světle fialově na invertovaném měřítku) a ceny zlata:

Minimálně od roku 2012 k něčemu podobnému dochází jen zřídka a v takovém měřítku, jako v posledních měsících, jde o naprosto ojedinělý jev. Jak jej vysvětlit? Já sám si tahouny ceny zlata rozděluji na dvě skupiny, které můžeme nazvat „hypersupermegainflace“ a „zkázopravectví“. Někdy tyto dvě skupiny táhnou stejným směrem, někdy proti sobě: První scénář získává na relevanci v prostředí, kdy panuje vysoká inflace a způsobuje chaos v ekonomice i ve společnosti. Druhý případ hrozí naopak v době, kdy chaos doprovází/způsobuje hluboká deflace. Pak zlato samozřejmě ztrácí inflační stimulaci, zbývají jen zkázopravecké teorie a obavy.

Když v minulých letech rostly reálné výnosy obligací, cena zlata měla tendenci k oslabení, jelikož investoři, a hlavně spekulanti vyšší výnosy interpretovali jako faktor snižující pravděpodobnost vysoké inflace. A naopak. Jenže nyní výnosy rostou (tj. měla by klesat pravděpodobnost vysoké inflace), ale cena zlata roste. To by v mém myšlenkovém rámci naznačovalo, že na trhu začaly značně převládat faktory skupiny „zkázopravectví“. Existuje ale pro tuto mou teorii reálný základ? Těžko říci, zda je geopolitická situace nyní horší, nebo lepší, než před časem. K horšímu jsme se asi jednoznačně posunuli jen v oblasti mezinárodního obchodu, jenže to je zároveň faktor deflační a tuto deflační stránku by trh musel nyní úplně ignorovat.

Popsanou anomálii tedy oním jednoduchým rámcem úplně vysvětlit nedovedu. Možná se ke zlatu vrací ti, kteří jsou zklamaní různými „coiny“, možná jej kupí nějaká centrální banka, či třeba Indie. Jisté je jen to, že zlato v posledních měsících ztratilo pevnou vazbu s inflačně-sazbovými proměnnými, kterých se do té doby naopak pevně drželo. Svým způsobem jde o jev překvapivý i proto, že jestli v pokrizových letech někdy alespoň s malou pravděpodobností hrozilo přestřelení inflace, je to nyní (a pak ještě v prvních fázi monetární stimulace, když prudce rostly ceny komodit).

Návrat do výšin?

Je možné, že by současné trochu záhadné chování zlata vrátilo jeho cenu až na předchozí maxima? Jsem si téměř jist, že bez reálné hrozby vysoké inflace (tedy zešílení politiků, nebo centrálních bankéřů), či jiného chaosu je odpověď jasně záporná. Když před lety začala cena zlata prudce růst, upozorňoval jsem tu na to, že jde o vývoj tažený do značné míry selektivním „výmarským“ pohledem na historii a značně omezeným pohledem na monetární teorii. Tedy pohledem, který dává automatické rovnítko mezi růstem monetární báze a růstem cen bez toho, aby bral v úvahu takové proměnné, jako je zadrhávající se multiplikace a rychlost oběhu peněz. Spekulanti také postupně pochopili, že na zlato nelze hledět onou výmarskou optikou doplněnou o primitivní chápání kvantitativní rovnice peněz. Takové pochopení snad jen tak nevyvane, snad zase až s příští generací. Další raketový růst cen zlata opřený jen o podobné vratké úvahy tedy nepřijde. Snad.

Se zlatem je to ale přes výše uvedené složitosti podle mne stále jednoduché. Určitě si nezaslouží dominantní pozice v investičních portfoliích, ale nenulové zřejmě také ne. Tak by tomu bylo pouze v případě, kdybychom si mohli být absolutně jisti, že scénáře „hypersuperinflace“ a/nebo „chaos“ mají nulovou pravděpodobnost. Jelikož máme nejednu zkušenost s černými labutěmi, o takové nulové pravděpodobnosti bychom snít neměli a tudíž je namístě něco zlata vlastnit. A podotýkám, že pokud se někdo chce tímto způsobem zajišťovat i proti scénáři „chaos“, nezbývá než vykopat jámu v lese a tam schovat kov fyzický, protože finanční pohledávky za zlatem, jako jsou třeba ETF, by v takovém scénáři asi nefungovaly.