Pokud hovoříme o tom, že současné valuace amerických popřípadě jiných trhů jsou vysoko, znamená to, že nějaký valuační „standard“ je výrazně níž. Tento standard ale může být odhadován a určován různě. Jedním z nejčastějších způsobů je pohled do historie. Ale i ten nabízí více interpretací.

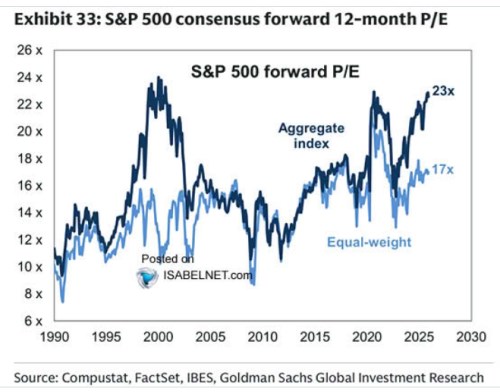

Goldman Sachs ukazuje aktuální výše valuací na americkém akciovém trhu a to u kapitalizací váženého indexu a u indexu s rovnými vahami. Tedy toho, kde nehrají obrovskou roli vysoké valuace velkých technologických společností. U kapitalizací váženého indexu vidíme postupný posun k hodnotám blízko historických maxim. Tedy k poměrům cen k ziskům očekávaným pro následujících 12 měsíců kolem 23:

Zdroj: X

U kapitalizací váženého indexu se tedy nyní trh pohybuje vysoko nad jakýmikoliv historickými standardy. Bezrizikové sazby přitom nejsou nijak nízko spíše blízko historickým standardům. Což znamená, že „tíhu“ vysokých valuací nesou rizikové prémie a očekávaný růst. Dá se to dobře vidět na tom, jak nízko se pohybuje rozdíl mezi obráceným PE a výnosy desetiletých vládních dluhopisů – viz středeční úvaha.

U indexu s rovnými vahami je PE u 17, což je zhruba úroveň, kolem které trh osciloval po určitou dobu po roce 2015. Druhý náznak snahy o udržování určité stabilnější úrovně valuací vidíme po roce 2000, kdy PE mělo určitou snahu vracet se svrchu, či zespodu k cca 15. V tomto ohledu tedy index s rovnými vahami není nyní zdaleka tak našponován, jako index tradiční. Dvojnásob by to platilo, pokud vezmeme v úvahu, že firmy nyní zřejmě generují na každý dolar zisků více toku hotovosti, než dříve.

Důvodem oné vyšší „výživnosti“ zisků a tudíž vyšších „férových“ valuací mohou/mohly být nižší investiční výdaje, respektive nižší cena investičního zboží. Samozřejmě, že tento příběh se nyní mění s tím, jak některé společnosti mohutně investují do AI hardwaru a softwaru. Ale pokud hledáme nějaký historický standard, je relevantní onen příběh výživnějších zisků v následujícím slovy smyslu: Nějaké „standardní“ PE by nyní mohlo být o něco výše, než v minulosti. Teoreticky by mohlo jít právě o onen posun z úrovní kolem 15 k 17.

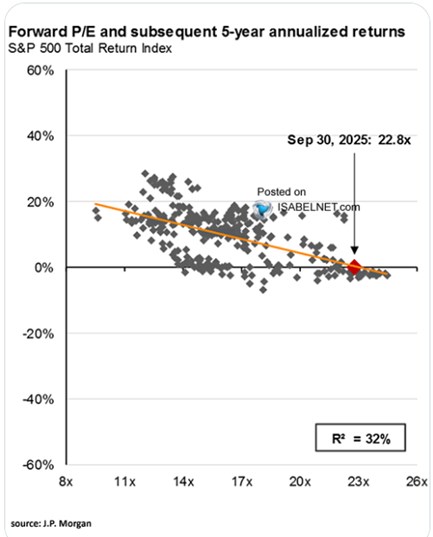

V souvislosti s PE si můžeme připomenout i následující graf, respektive historický vztah mezi výší valuací a následnou desetiletou, či dokonce i krátkodobější – pětiletou návratností akciového trhu. Právě druhý případ ukazuje graf od :

V prvním grafu vidíme, že oba typy indexů prochází i obdobími, kdy se valuace obou hodně přibližují, či dokonce kopírují. Opak nastává v případech, kdy mají velký podíl společnosti s vysokými valuacemi. Dá se říci, že v takových případech je trh z velké části o nich, zatímco index se stejnými vahami je stále „stejně o všech“. Jak přitom ukazuje druhý graf s PE kolem 22 – 23 bývá následná pětiletá návratnost kolem nuly. Co ale PE kolem 17, na které je nyní index se stejnými vahami?

Pokud pro odpověď použijeme druhý graf, je to trochu míchání hrušek s jablkami, ale přesto: Návratnost určená podle proložené přímky je u PE kolem 17 někde pod 10 %, ale rozpětí bodů je tu hodně vysoké. To znamená, že v minulosti byly pětileté návratnosti při takových valuací v záporu, ale i u 20 %.