Tento týden by pro investory měl být jedním z těch zajímavějších. Doufat můžeme v to, že Fed oznámí rozumné kvantitativní uvolňování QE, které akcie doprovodí rozumným růstem a vše se pomalu ale jistě roztočí směrem k růstu americké ekonomiky, přibližujícímu se jejímu potenciálu (tedy žádné „pozitivní“ šoky, apod). Bát bychom se měli toho, že přijde bombastická akce, která nadělá více škody než užitku; či akce, která nebude mít žádný dopad na ekonomiku a projeví se jen bublinkou tu, či onde. Otázkou samozřejmě je, zda vůbec nějaké rozumné QE nyní lze provést - po dvou článcích zaměřených na toto téma si na počátku týdne T dovolím ještě malý doplněk.

Celé to můžeme pojmout jako diskusi nad neutralitou peněz. O té se obvykle hovoří v tom smyslu, že pokud existuje, v delším období nemají peníze vliv na produkci, mění jen její peněžní hodnotu – tedy ceny. V krátkém období může teoreticky pozitivní peněžní šok produkci nakopnout. Jinak řečeno, pokud jsou zdroje zaměstnány na maximum, více peněz jen zvýší ceny toho, co generují (a během toho možná nadělá nějaké ty škody přerozdělováním, apod.). A pokud se zvýší růst nabídky peněz (namísto jednorázového šoku), toto krátké ne-neutrální období se může natáhnout (zejména v závislosti na produkční mezeře). Pokud by peníze byly tzv. superneutrální, nemá ani jejich vyšší růst žádný vliv na produkci.

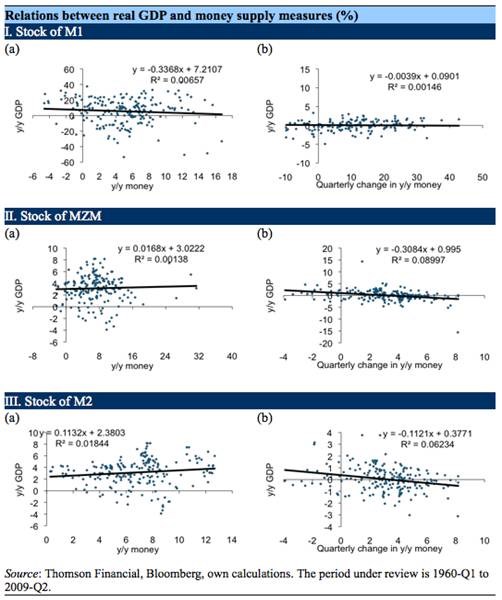

Následující grafy ukazují vztah mezi ročním růstem HDP a ročním růstem peněžní nabídky ve Spojených státech (levý sloupec) a vztah mezi růstem HDP a čtvrtletními změnami růstu peněžní nabídky. U prvního typu nabídky peněz - agregátu M1, je korelace mezi růstem jednoho a růstem druhého mírně negativní, mezi růstem HDP a akcelerací/zpomalením růstu peněz se nezdá být vazba žádná. U M2 je vazba jen mírně pozitivní. Ani u agregátu MZM (peněz a jejich ekvivalentů s nulovou dobou splatnosti) nenajdeme o mnoho odlišný obrázek.

Grafy jako tyto jsou nástrojem nikdy nekončící diskuse ekonomických básníků nad tím, zda vláda, respektive centrální banky jen zneužívají peněžní systém, zda vše stojí a leží jen na kusech papíru, či zda je současný modus operandi tím, co ekonomika potřebuje, je jen třeba dolaďovat. Držme se ale skromnějšího tématu – podpoří grafy naše natěšení na středu, či ne?

Z jejich velmi zjednodušené perspektivy se zdá, že vztah mezi nabídkou peněz a reálným produktem je v průměru v podstatě plochý – tj. neexistuje. Ale tento průměr je tvořen poměrně vysokými výkyvy dolů i nahoru (korelace jsou mizerné). Jinak řečeno – pokud jsme v „průměrné“ situaci, nemělo by se v případě dalšího pumpování s reálnou ekonomikou stát nic. Pokud nejsme, může se stát cokoliv*. A pokud trochu zaspekulujeme, můžeme čekat, že onoho průměru bude možná dosaženo stimulačním boomem a postimulační recesí.

A jako by nejasností nebylo dost, akcie si samozřejmě mohou vesele tančit kvapík, když muzika pomalu utichá, přestože muzikantům stále nalévají. Plus pro domácí investory jedna poznámka na okraj (asi zbytečná, ale přece): Ač to oficiálně nikdy nezazní, nikdo se v USA nebude zlobit, když hlavním výsledkem QE bude slabší dolar. Nemusíme ani čekat jeho totálnímu zničení, abychom na negativní misku vah vážících investice do US titulů položili další kamínek.

*Výše uvedený pohled můžeme doplnit o současné úvahy o pasti likvidity. Jednoduše řečeno, můžeme být v situaci, kdy se jen minimum nových peněz začne v ekonomice skutečně otáčet. Tedy japonský scénář – viz mé předchozí úvahy.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.