Ben Bernanke je nejvlivnějším ekonomem uplynulé dekády, shodl se panel více než 50 uznávaných kolegů ze stejné branže dotázaných týdeníkem The Economist. Šéf americké centrální banky tak předstihl Johna Maynarda Keynese, který se musel spokojit až s druhou příčkou. Bernankeho v současnosti nevyzdvihují jen akademici. Na pomník by mu mohl přispět i leckterý majitel akcií, protože od srpna trvající rally na akciových trzích je z velké části jeho dílem.

Co má v plánu, vyložil Bernanke v listopadovém článku napsaném pro Washington Post: „S vyššími cenami akcií vzroste bohatství spotřebitelů a s ním i jejich důvěra, což zas posílí ochotu utrácet. Vyšší spotřebitelské výdaje povedou k vyšším tržbám a ziskům, a to nakonec podpoří hospodářskou expanzi.“ Jde o jednoduchý recept, který už několikrát ozkoušel Alan Greenspan, když před Bernankem téměř 20 let Fed sám vedl.

Jinými slovy, americké centrální bance rozhodně nebude vadit, když ceny akcií vystoupají na lehce nadprůměrnou úroveň, čili vyšší než by byla bez QE2, které Fed rozjel na podzim. Jenže jaká je normální cenová hladina? Profesor Robert Shiller z Yale University používá cyklicky očištěný ukazatel P/E (roční zisk na jednu akcii). Místo stávajícího roku Shiller kalkuluje s průměrným ziskem za posledních deset let, aby se tak zbavil vlivu hospodářského cyklu. Hodnota tohoto poměru v současnosti činí 23,7, což je 45 % nad historickým průměrem a blíží se úrovni dvou ze čtyř historických vrcholů ve dvacátém století – rokům 1901 a 1961. Bernanke tak podle všeho dosáhl svého.

Pokud použijeme minulost jako vodítko, měla by vysoká hodnota Shillerova ukazatele P/E značit nízkou budoucí návratnost. Jenže zisky amerických společností se v poslední době vyšplhaly do tak závratných výšin, že investoři Shillerovi jeho pesimismus nevěří, stejně jako tomu bylo na konci devadesátých let.

Na současné rally ale nesedí další věci. Pokud jsou investoři tak optimističtí, jak to, že centrální banky ponechávají úrokové sazby na historických minimech? Je jasné, že hospodářské oživení nestojí na příliš pevných nohách. Ve Velké Británii, Japonsku i Portugalsku došlo ve 4Q10 k poklesu HDP. Rostoucí ceny komodit ukrojí ještě větší díl ze spotřebitelských výdajů a vytvářejí proinflační tlaky.

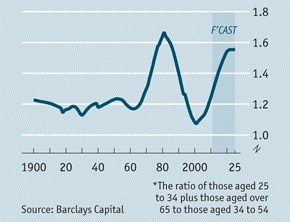

Dlouhodobý výhled kazí i demografie, jejímž vlivem se zabývá nedávná analýza „Equity Gilt Study“ od banky Capital. V ní je americký akciový trh podroben testu závislosti na řadě populačních ukazatelů. Nejsilnější vazba na akcie podle existuje ve vztahu k poměru mezi tzv. málo a hodně spořícími. Málo spoří lidé mezi 25-34 lety zatíženi hypotékami a pak občané starší 65 let, kteří si užívají zaslouženou penzi a čerpají nastřádané prostředky. Druhou kategorii tvoří lidé mezi 35 a 54 let věku, což je podle autorů studie hlavní období pro spoření.

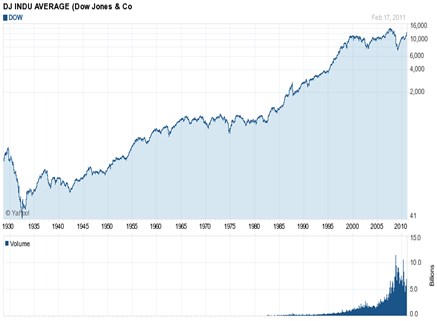

Až do poloviny šedesátých let minulého století se poměr držel na stabilní hodnotě 1,2 (viz první graf). Méně střádající převažovali, ale nijak výrazně. Pak začaly dospívat silné poválečné ročníky, ukazatel strmě rostl, přičemž vyvrcholil na úrovni 1,7 na začátku osmdesátých let, kdy se akciový trh pomalu dostával z dlouhého medvědího období (viz druhý graf). Tehdy, když baby boomerům začalo táhnout na čtyřicítku, se trend obrátil a následoval neméně prudký pokles až na úroveň 1,1. To bylo kolem roku 2000, kdy vrcholila internetová mánie. Pak začal poměr opět stoupat, přičemž odhaduje, že se ustálí v roce 2020 na hodnotě lehce pod 1,6.

Graf 1: Poměr slabých a silných spořivců

(Foto zdroj: The Economist)

Graf 2: Vývoj indexu Dow Jones Industrial Average

Převaha méně spořícího obyvatelstva bude znamenat nižší přítok prostředků do akciových trhů, model tedy do budoucna počítá pouze s 3% reálnou výnosností, nominální pak odhaduje na 5 %. A i tato prognóza může být přehnaně optimistická, jelikož předpokládá 3% růst americké ekonomiky. Pokud by ve skutečnosti byl jen 2 %, klesne nominální výnosnost na méně než 4 %.

Tyto modely však krátkodobě příliš velkou vypovídací hodnotu nemají. Konec rally zřejmě jen tak nepřijde, pokud ovšem nebudou centrální banky nuceny zvedat sazby, nebo neochabne růst v Číně či Spojených státech. Nákup akcií tedy znamená sázku na Bena, ale je třeba bedlivě sledovat známky toho, že se karta obrací.

(Zdroj: The Economist)