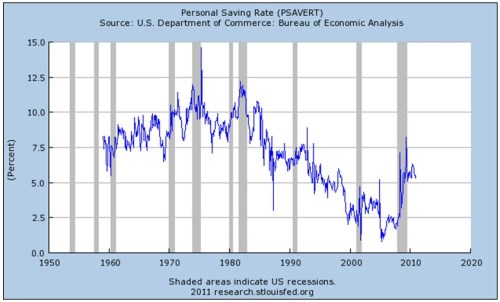

Martin Feldstein, profesor ekonomie na Harvardu, se na stránkách Project Syndicate zamýšlí nad souvislostí růstu ekonomiky USA a kvantitativním uvolňováním Fedu. Poukazuje na to, že až do posledního čtvrtletí byl anemický růst tažen zejména cyklem zásob, pak ale došlo k „silnému růstu spotřeby“. Ten ovšem neodrážel pokles nezaměstnanosti, či růst příjmů, ale pokles míry úspor – její vývoj ukazuje následující graf:

Zdroj: SF Fed

Feldstein tento pokles vysvětluje růstem akciového trhu, což „bylo tím, v co Fed doufal“.

A odhaduje, že domácnosti drží v akciích asi 17 bilionů dolarů – 15% posílení trhu tak zvýšilo bohatství domácností o 2,5 bilionů dolarů. V minulosti přitom každých 100 dolarů dodatečného bohatství zvýšilo spotřebitelské výdaje asi o 4 dolary. Nyní by tedy díky trhu výdaje vzrostly asi o 100 miliard dolarů, což odpovídá současnému poklesu úspor a růstu výdajů. Příjmy domácností po zdanění dosahují 11,4 biliony dolarů, pokles úspor o jeden procentní bod a odpovídající růst výdajů tak odpovídá 114 miliardám dolarů.

Feldstein se však z uvedeného neraduje. Akcie podle něho v tomto roce již nebudou růst jako v roce minulém a QE skončí v červnu. A „jen čas ukáže“, zda bude míra úspor dále klesat, růst bude dost velký na podporu výdajů domácností a podniků a zda „umělá podpora“ dluhopisového a akciového trhu neznamená, že se na nich vytvořily bubliny, které do konce roku prasknou.

Uvedené je výtahem z „Quantitative Easing and America’s Economic Rebound“, autorem je

Martin Feldstein.

Zdroj: Project Syndicate