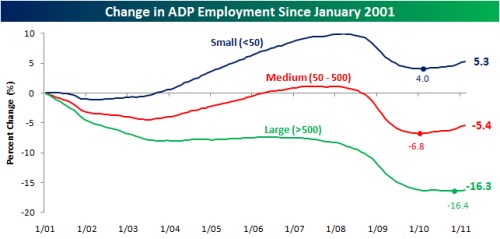

Navzdory ekonomickému oživování, ekonomové i politici upozorňují, že vysoká nezaměstnanost bude dlouhodobějším problémem. Z hlediska ekonomiky je klíčový sentiment velkých firem, které zaměstnávají valnou většinu lidí v soukromém sektoru. Graf ukazuje procentuální změnu zaměstnanosti u malých (méně než 50 zaměstnanců), středních (50 – 500 zaměstnanců) a velkých (více než 500 zaměstnanců) zaměstnavatelů od počátku roku 2001. Je snadné si všimnout dlouhodobého poklesu zaměstnanosti u velkých firem, recese v letech 2007 a 2008 tento pokles zrychlila:

Zdroj: ADP, Bespoke

I když nyní ekonomika začala znovu růst, zvyšování počtu pracovních míst u velkých společností se nedostavuje. Ty propouštějí, nebo přesouvají pracovní místa do zahraničí, kde jsou náklady práce nižší. Jedinou oblastí, kde se od roku 2001 tvoří pracovní místa, jsou tak malé podniky. Jejich růst v tomto segmentu ale není dost velký na to, aby vyvážil pokles počtu pracovních míst u velkých a středně velkých firem. Populace od roku 2001 vzrostla o téměř 9 %, zaměstnanost v privátním sektoru však klesla o 2,94 %.

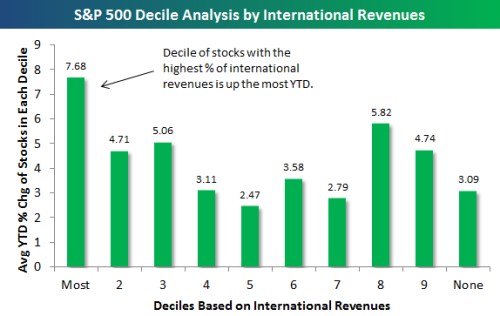

Na počátku roku začal dolar posilovat, pak se ale směr obrátil a nyní je US Dollar index níže o 2,93 %. Podívejme se na to, zda má tento pohyb nějaký vliv na akcie. Pokud dolar roste, americké firmy, které se zaměřují na domácí trh, by z toho měly profitovat. Naopak společnosti, u kterých se velká část příjmů generuje v zahraničí, ztrácejí. Opak se děje, pokud dolar oslabuje – firmy s velkým podílem výnosů ze zahraničí získávají.

International Revenues Database poskytuje data, která ukazují podíl výnosů ze zahraničí u amerických firem. Firmy v indexu S&P 500 jsme na základě těchto údajů rozdělili do deseti skupin po 50 – od těch s nejvyšším podílem po ty s nejnižším podílem. Graf ukazuje návratnost akcií v každé skupině dosaženou v tomto roce:

Zdroj: Bespoke

Průměrné posílení u firem s největším podílem zahraničních výnosů dosáhlo 7,68 %, což je ve srovnání s dalšími zdaleka nejvíce. Průměrné posílení akcií společností s nulovými zahraničními výnosy je naopak 3,09 %. A pokud čekáme, že dolar bude dále posilovat, firmy orientované na zahraničí by si pak měly vést nejlépe. Opak platí, pokud čekáme posílení dolaru.

(Zdroj: Bespoke)