Komodity dále prohlubují ztráty a doslova se vracejí na začátek tohoto století do doby předtím, než čínští výrobci poptávkou po uhlí, ropě nebo kovech hnali ceny komodit od roku 2001 až do roku 2011 vzhůru a poháněli tak býčí trh. V Číně probíhala jakási industrializace 1,3 miliardy lidí a v takovémto rozsahu se jednalo o jev do té doby nevídaný. Jenže nic netrvá věčně a spotřebovávat nelze neomezeně a oslabení čínské poptávky se výrazně odráží na propadu cen mnoha surovin.

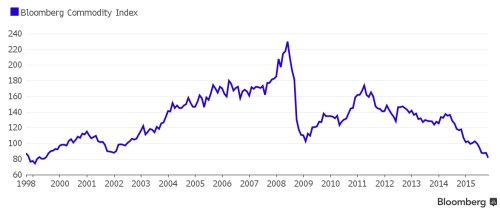

Komoditní index agentury Bloomberg, který měří výkonnost 22 přírodních zdrojů, od svého vrcholu ztratil dvě třetiny a spadl zdaleka nejníže od roku 1999. Když se na podobné rovni nacházel naposledy, platilo se ještě ve Francii franky a v Německu markami. Bloomberg Commodity Index bere v úvahu i zaváděcí náklady a zisky z investovaní na trzích futures tak, aby odrážel skutečný výnos. Pro srovnání index, který sleduje spotovou cenu surovin, v pondělí klesl na více než šestileté minimum a měřítko akcií z odvětví spadlo 29. září nejníže od roku 2008. Největší ztráty v rámci indexu těžařů, který jen za letošní rok zaznamenal pokles o 31 procent, zaznamenaly producenti mědi First Quantum Minerals, a Freeport-McMoran. Rekordní čínská poptávka z počátku nového tisíciletí vedla navíc producenty komodit jako jsou , nebo k miliardovým investicím do dlouhodobých projektů, čímž svět zaplavili ropou, plynem, železnou rudou anebo mědí zrovna v době, kdy čínský růst opadá.

Konec komoditního super cyklu

Jedou z hlavních komodit, která nejvíce trpí přebytkem nabídky nad poptávkou na trhu je bezesporu ropa. Navzdory propadu cen černého zlata od června 2014 o 60 procent, zásoby ropy vzrostly podle Mezinárodní energetické agentury na rekordní téměř 3 miliardy barelů. Svět se tak kvůli rekordní americké produkci a rozhodnutí organizace OPEC pokračovat v čerpání v zájmu zachování tržního podílu topí v černém zlatě.

Pokud však právě zpomalení růstu druhé největší světové ekonomiky zapříčinilo tak zásadní cenový propad a nejslabší tempo růstu čínského hospodářství za posledních 25 let zasadilo první pomyslný hřebíček do rakve komoditního super cyklu, pak je otázkou co s komoditami provede Fed. Americká centrální banka by totiž mohla komoditám zasadit definitivní ránu. Zvýšení sazeb, jehož důsledkem je posílení amerického dolaru, jen dále naruší poptávku, ztíží vyčištění přebytku na straně nabídky surovin a mohlo by se tak stát posledním hřebíčkem do komoditní rakve.

Většina investorů očekává první zvyšování amerických sazeb od roku 2006 již příští měsíc. Tento tah Fedu by měl pomoci dolaru k dalšímu posílení, což bude představovat jen další neštěstí pro již tak zbídačené komodity. Vzhledem k tomu, že jejich většina je denominována právě v americké měně, sníží se rázem kupní síla globálních spotřebitelů surovin. Navíc oproti ostatním aktivům, která přinášejí nějaký výnos, jako jsou akcie nebo dluhopisy budou komodity pro investory zase o něco méně přitažlivé.

Náklady na těžbu a vrty, které se velmi často platí v jiných měnách než amerických dolarech, se po posílení americké měny v porovnání s dolary, které společnosti vydělají za prodej ropy a kovů na globálních trzích relativně sníží. Kupříkladu ruský rubl, který proti dolaru za poslední rok ztrácí kolem 30 procent, pomáhá udržovat ziskovost tamních producentů oceli nebo niklu, čímž jim však zároveň i umožňuje udržovat jistou úroveň produkce. Zatímco někteří světoví těžaři jako je plánují s ohledem na nižší ceny snižování produkce mědi nebo zinku, jiní jako jsou producenti železné rudy , Vale nebo se snaží vytlačit konkurenci z trhu udržováním nabídky navzdory propadu cen. A pokud dolar díky Fedu dále posílí, provoz bude na hotovostní bázi profitabilní. Tak proč ho zavírat?

Zdroj: BBG