Během posledních několika let se čínské ekonomické politice v podstatě nepodařilo získat si důvěru trhů ve vyspělých zemích. Došlo k tomu i přesto, že oficiální statistiky ukazují stále poměrně dobré výsledky. Část problému spočívá v tom, že neexistuje jednotná strategie, která by udržela vyšší tempo ekonomického růstu a zároveň posouvala čínskou ekonomiku směrem k nové rovnováze a nižším dluhům. Transparentnost celé ekonomické politiky, která je běžná v západních ekonomikách, navíc v Číně samozřejmostí není.

Čína se v některých oblastech snaží o nápravu, pomáhají jí v tom i ekonomové z vyspělých zemí. Posun od „zombie“ systému zaměřeného na výrobní sektor směrem k nové ekonomice bude ale jen pomalý a bude probíhat s celkovým růstem ekonomiky v rozmezí 6,5 – 7 %. Nedá se také čekat, že dojde k dalšímu růstu celkové zaměstnanosti. Čína tedy nemusí projít „tvrdým přistáním“, ale další ekonomický vývoj v této zemi bude mít ještě hodně zvratů.

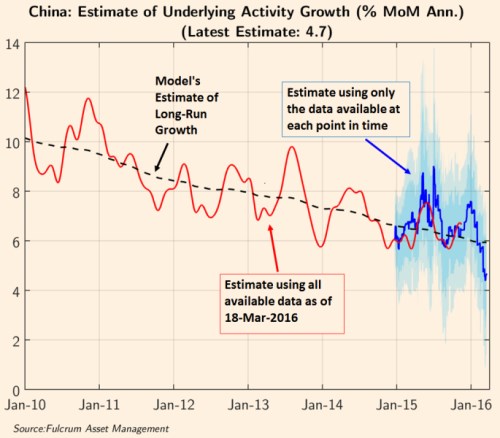

Dlouhodobé tempo růstu čínské ekonomiky se posunulo z úrovně kolem 10 % k 6 % a v podstatě s tím nic nejde dělat. Zdá se také, že kolem tohoto trendu se pohybujeme v malých cyklech, které trvají asi rok. V posledních třech měsících nastala sestupná fáze tohoto minicyklu a aktivita nyní roste asi jen o 4,7 %. Jde o nižší tempo růstu, než jakého bylo dosaženo během stejné fáze předchozího minicyklu, ale zdá se, že trhy tento vývoj vůbec netrápí. Domnívají se, že jde jen o přechodné zpomalení a vše napraví poslední kolo stimulace poptávky. A je pravděpodobné, že k tomu skutečně dojde.

Jak by měla vypadat ideální makroekonomická strategie Číny? V první řadě by mělo dojít k co nejrychlejší eliminaci nadbytečných kapacit ve výrobním sektoru. Monetární politika by měla podporovat poptávku a tlumit šoky v realitním sektoru. Uvolněná fiskální politika by se měla zaměřit na spotřebu a ne na investice. Důvěru v kurzový režim by měl obnovit jednorázový kurzový posun asi o 10 – 15 %. Přispěl by k ukončení odlivu kapitálu, který podkopává efektivitu monetární politiky. Bankovní sektor pak potřebuje ucelený program rekapitalizace, protože roste objem špatných úvěrů.

Uvedené body by měly být tím hlavním měřítkem, podle kterého by měla být posuzována celá makroekonomická strategie Číny. Dobrou zprávou je, že aktuální vládní plán skutečně s řadou těchto bodů počítá a prioritou roku 2016 by skutečně měla být eliminace nadbytečných kapacit ve státem vlastněných společnostech. V minulosti vláda k takovému kroku ochotná nebyla, nyní je ale problém palčivější. V cestě vládě stojí snaha o udržení zaměstnanosti, které je v některých částech ekonomiky už nyní velmi složité. A pak je tu problém s rekapitalizací bank, protože řada státem vlastněných firem není schopna splácet své úvěry.

Celkově současná strategie připomíná restrukturalizaci státem vlastněných společností, která proběhla na konci devadesátých let. Tato restrukturalizace byla složitá a trvala řadu let, nakonec se ale setkala s úspěchem.

Následující graf ukazuje dlouhodobý pokles trendového růstu čínské ekonomiky a krátkodobé fluktuace kolem tohoto trendu:

Autorem je Gavyn Davies.

Zdroj: FT