Dluhopisoví investoři se za poslední roky naučili nakupovat pokaždé, když došlo ke korekci. Na trzích zaplavených likviditou tato strategie většinou fungovala, protože každý propad byl rychle následován další rally. Tentokrát tomu ovšem může být jinak, alespoň co se týče spekulativních dluhopisů s nízkým ratingem, které vydaly energetické firmy. Tento segment trhu se totiž doposud zotavoval z bolestivých let 2014 a 2015 i přesto, že fundament se nelepšil, píše Bloomberg.

Optimističtí investoři podle všeho sázejí na to, že ceny ropy se stabilizovaly, následně se dostaví jejich růst a to přispěje k dobrému finančnímu zdraví energetických společností. Jenomže to může být omyl. V tomto odvětví totiž najdeme řadu společností s vysokým zadlužením, které budou trpět v případě, že ceny ropy neporostou, ale budou naopak klesat. Asset Management je na straně skeptiků a už nějaký čas prodává obligace spojené s energetickým sektorem. V některých portfoliích navíc banka otevírá krátké pozice na ropě.

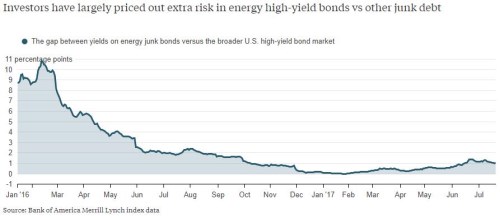

Mike Swell, který v Asset Management stojí v čele správy globálních dluhopisových portfolií, říká, že banka měla ještě před několika měsíci nadvážené pozice na ropě a obligacích, které s ní souvisejí. Nyní má pozice celkově neutrální a směřuje k podváženým. A s tímto pohledem souhlasí i někteří další investoři, kteří nevěří v pozitivní vývoj u firem zaměřujících se na těžební průzkum. Celkově je ale z cen a výnosů na trhu zřejmé, že investoři nepovažují energetiky za výrazně rizikovější segment než zbytek trhu spekulativních obligací. To je zřejmé z následujícího obrázku, který ukazuje rozdíl ve výnosech spekulativních obligací energetik na straně jedné a výnosech celého segmentu spekulativních obligací na straně druhé:

Takový postoj může být nebezpečný, protože Saúdská Arábie sice slibuje omezení těžby a exportů, ale jiné země svou těžbu zvyšují. Patří mezi ně Nigérie, Libye a Ekvádor, ale zejména Spojené státy. U nich se letos čeká rekordní objem těžby, k čemuž přispívají její klesající náklady. To naznačuje, že ceny ropy navzdory snaze Saúdské Arábie a Ruska půjdou spíše dolů než nahoru.

Pokud se budou ceny ropy držet pod 47 dolary za barel, energetické společnosti se spekulativním ratingem budou pro své fungování dál potřebovat finance od věřitelů. Minulý rok se tomuto segmentu trhu velmi dařilo, v současné situaci si ale můžeme lehce představit, že v následujících měsících se problémy objeví znovu. Jestliže totiž nepřijde růst cen ropy, banky budou mít dobrý důvod pro omezení úvěrových linek těmto společnostem a ty tak přijdou o velmi důležitý zdroj tolik potřebných financí.

Autor: Lisa Abramowiczová

(Zdroj: Bloomberg Gadfly)