V minulém týdnu zasedaly obě nejvýznamnější světové banky – v USA Fed a v eurozóně ECB. Fed jede v nalinkované strategii postupného růstu úrokových sazeb k normálu. S ECB, která nás zajímá více, je to mnohem komplikovanější.

Americká centrální banka ve středu podle svého plánu i očekávání investorů zvedla hlavní úrokovou sazbu o čtvrt procentního bodu na pásmo 1,75 - 2 %, šlo o druhé letošní zvýšení sazeb. Naposledy byla úroková sazba na úrovni 2 % v polovině roku 2008, tedy v době, než naplno uhodila finanční krize. Do konce roku Fed plánuje ještě další dvě zvyšování sazeb, čímž reaguje na příznivý vývoj americké ekonomiky a očekávanou dodatečnou stimulaci prostřednictvím rozpočtové politiky (především jde o dopady Trumpovy daňové reformy). Z prohlášení Fedu také vypadla věta o tom, že měnová politika zůstane ještě nějakou dobu stimulativní.

Sečteno podtrženo, Fed usiluje o normalizaci sazeb, což je jistě rozumné vzhledem k tomu, že se americká ekonomika nachází v expanzi s nezaměstnaností na minimu a produkcí na maximu. V takovém případě je normální, že depozita nesou nad inflaci! Na takové sazby si nejen američtí střádalové vzpomínají už jen matně.

ECB holubičí víc, než by se na první pohled zdálo

V ECB je situace o poznání složitější. Ekonomika eurozóny je prostě nesourodá, tak se správné měnově-politické podmínky nastavují těžce. Někdy se dokonce zdá, že řešení neexistuje. Kdyby se politika měla řídit podle Německa, možná by už sazby byly někde na dostřel těch amerických. ECB ale musí ve svém rozhodování brát ohled také na země jižního křídla, které jsou v ekonomickém cyklu na hony vzdálené Německu. I když bychom si asi všichni už přáli, aby ECB nadobro skoncovala s politikou záporných sazeb a masivních nákupů dluhopisů, které značně pokřivují trhy aktiv s fixními výnosy (dluhopisy, ale i reality).

Politika ECB se týká i nás a našich investic, i když zprostředkovaně. Kdyby Česko fungovalo ve vakuu, tak by i nám slušely spíše sazby americké než evropské. Ale ČNB musí být opatrná, aby nerozhodila makroekonomickou rovnováhu a například česká koruna nezačala spěchat k tak silným úrovním kurzu, které by českou ekonomiku zadusily. Takže ano, ČNB bude zvedat sazby, což bude ještě pár kvartálů drtit výnosy dluhopisových investic, ale bude čím dál více napřed před ECB.

Pro ECB není exit z nulových sazeb - hlavně kvůli vývoji na jižní periferii - vůbec snadný. Trhy ECB sice doslova hypnotizují, aby už po vzoru Fedu začala měnovou politiku utahovat – vidíme to v nastavení očekávání. Reflektoval to například vývoj kurzu eurodolaru v minulém roce, v němž byla zabudována obrovská očekávání toho, že Mario Draghi vypustí z úst nakonec nějakou tu „jestřábí“ větičku. Bohužel se ale trhy minulý čtvrtek opět dočkaly pouhých kompromisních prohlášení. Posuďte sami:

• program nákupů dluhopisů v září nebude zcela ukončen, ale pouze zredukován a poběží ještě do konce roku;

• stále platí, že nákupy dluhopisů centrální bankou mohou být ještě prodlouženy – vše bude záviset na příchozích číslech z ekonomiky;

• ten, kdo si dělal iluze, že by ECB mohla začít zvyšovat úrokové sazby už v první polovině roku (my jsme to neočekávali), si může nechat zajít chuť – ECB se zavázala, že dříve než během příštího léta se sazbami určitě nepohne;

• výhled růstu HDP eurozóny na tento rok centrální banka snížila;

• inflační odhad sice zvýšila, ale upozornila, že je to dáno především dražšími komoditami (což je pro ekonomiku eurozóny jako převážného dovozce surovin negativní zprávou pro ekonomický růst).

Benoît Coeuré z ECB doslova připustil, že program efektivně „zombifikoval“ dluhopisový trh eurozóny – jen 10 % německých státních dluhopisů se nachází v rukou soukromých investorů.

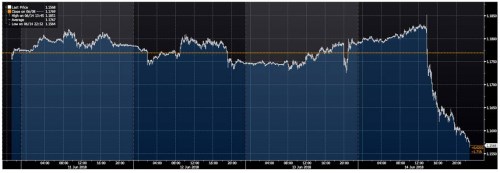

Kdo by si je taky dobrovolně kupoval, že? Ještě někoho pak překvapí, že minulý týden všichni raději kupovali dolar?!

Graf vývoje EUR/USD. Zdroj: Bloomberg

Aby celý komentář nevyzněl tak negativně, může nám být útěchou, že pokračující uvolněná měnová politika by měla znamenat vzpruhu pro evropské akcie. Díky nízkým úrokům přetrvá prostředí levného financování, které pomáhá k ziskovosti firem. I když… i tak v současnosti roste firmám v USA ziskovost rychleji, než v Evropě. To už je ale jiná písnička – o Trumpově reformě a o tom, že Amerika je přece jen v hospodářském cyklu před Evropou o pár mil…

Autorem textu je Aleš Prandstetter, hlavní investiční stratég ČSOB Asset Management