Investiční společnost Pictet zveřejnila svůj aktuální pohled na další dění ve světové ekonomice a na trzích. „Očekáváme, že celkový obrázek se bude vyjasňovat a očekávání týkající se ziskovosti obchodovaných společností se dále nebudou snižovat. Přesto ale máme ke globálním akciovým trhům opatrný přístup, což se odráží v našem rozhodnutí vybrat některé zisky a investovat do put opcí na velké evropské společnosti a menší společnosti v USA,“ píše Pictet.

Společnost dodává, že i přes uvedené kroky má stále „chuť rozumně investovat do rizikových aktiv“ a snížení akciových investic tak doprovází zvýšená alokace do dluhů některých rozvíjejících se zemí denominovaných v jejich místních měnách. Z podvážení na neutrální pozice se pak Pictet posunul i do evropských korporátních obligací s investičním ratingem.

Společnost se domnívá, že americké exporty ropy mohou v budoucnu výrazně narůst. To znamená, že po zbytek roku by měla být poptávka a nabídka na globálním trhu s touto komoditou zhruba v rovnováze. Ceny ropy Brent by se tak měly pohybovat v rozmezí 60 – 70 dolarů za barel. Na konci roku by se podle projekcí měly nacházet na 70 dolarech za barel.

Na akciových trzích je podle Pictetu pravděpodobná vysoká volatilita, Fed se posunul směrem k hrdličkám, a to by mělo nahrávat japonskému jenu. To samé platí o dlouhodobém pohledu na jeho valuaci. Na konci března společnost nastavila svůj dvanáctiměsíční cíl na 110 jenů za dolar, nyní jej snížila na 100 jenů za dolar.

Pictet se domnívá, že akciové trhy ve vyspělých zemích si již vybraly většinu letošních zisků. Jejich současné valuace se také nachází blízko férových hodnot. Trhy v rozvíjejících se zemích si letos vedly hůře než jejich protějšky v zemích vyspělých i přesto, že čínským a indickým akciím se vedlo dobře. Tento segment globálních trhů „si hledá směr a ten by mohl být nastaven slabostí dolaru či obratem v čínské ekonomice“.

V březnu se cyklickým sektorům na americkém trhu dostalo podpory ze strany Fedu, který se rozhodl prozatím zastavit další zvyšování sazeb. V Evropě si naopak vedl nejlépe sektor zboží běžné spotřeby a „z evropského průmyslu zaznívá opatrný tón“. Týká se to zejména „pokračujících problémů v sektoru výroby automobilů“. Pictet se pak u svých vlastních investic na akciových trzích orientuje hlavně na kvalitní společnosti.

„I po poklesu výnosů na dluhopisových trzích, ke kterému došlo v prvním čtvrtletí, stále očekáváme, že výnosy amerických vládních obligací se budou na konci roku pohybovat u 3 % a výnosy německých Bundů u 0,5 %. Směrem k těmto hodnotám se ale budou pohybovat pomaleji, než jsme se domnívali. U německých obligací jsme podváženi, u amerických máme neutrální pozice,“ píše Pictet. A dodává, že jeho posun směrem k evropským korporátním dluhopisům je částečně dán „obnovenou hrdliččí náladou v ECB“ a „obecně lepším ratingem evropských společností ve srovnání s těmi americkými.

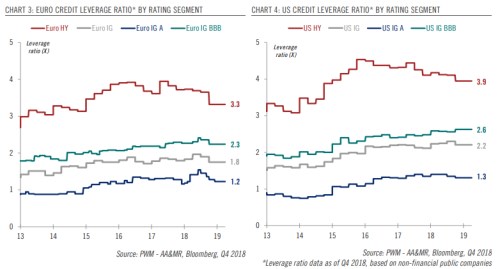

V následujících dvou grafech Pictet srovnává míru zadlužení evropských (první graf) a amerických společností, a to podle výše jejich ratingu (včetně rizikových obligací Euro/US HY). Na všech úrovních jsou na tom lépe společnosti z Evropy, nejvíce právě ve skupině těch s nejnižším investičním ratingem:

Zdroj: Pictet