I na stránkách FT si všímají blogu Complete Banker, který se zabývá vztahem mezi současnou epidemií a ekonomikou. Na tom by nebylo nic neobvyklého, ale v tomto případě jde o pohled unikátní. Shodou okolností také vyšla nová studie Světové banky, která se rozsáhle věnuje světovým recesím a jejich důsledků. Směr mé dnešní úvahy je daný.

Recesí proti nákaze?

Complete Banker tvrdí, že Covid-19 má potenciál stát se „nejsmrtelnějším virem za poslední století“. Důvod? Vedle úmrtnosti pohybující se kolem 3 % je totiž ještě asi 7 % lidí v kritickém stavu. A nakažlivost je mnohem vyšší než u SARS, či MERS. Řada vlád se tak snaží o aktivní opatření v oblasti zdravotního systému, ale podle portálu je namístě uvažovat i o ekonomických opatřeních. Jejich logika je ale neobvyklá.

Tato opatření by se měla odvíjet od toho, že jde (i) o znatelné zdravotní nebezpečí (viz výše) a také od toho, že (ii) je „jasně patrná korelace mezi ekonomickou aktivitou a šířením koronaviru“. Complete Banker tak tvrdí, že s ohledem na rizika bychom se měli vzdát „diktátu ekonomické aktivity“, protože její přechodné snížení by mohlo pomoci omezit šíření viru. Jinak řečeno, „měli bychom být připraveni projít si krátkou recesí, než mít nakaženou půlku světa“. I z čistě ekonomického pohledu (který je samozřejmě druhotný) by nakonec byl druhý scénář horší. Centrální banky by tedy podle této logiky měly se stimulací čekat a nasadit jí až ve chvíli, kdy se situace zlepší.

Globální recese v minulosti

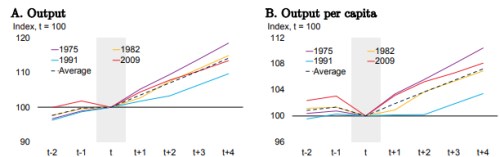

Přesuňme se nyní k oné studii zmíněné v úvodu. Jde o „Global Recessions“ a M. Ayhan Kose Naotaka Sugawara a Marco E. Terrones v ní provedli pečlivou analýzu posledních čtyř globálních recesí. Jde o obsáhlé dílo, ze kterého jsem vybral následující obrázky. Mimo jiné ukazují, že globální vývoj se nejednou znatelně liší od toho, na jaký jsme zvyklí z domova, či z pozorně sledované americké ekonomiky. První dva grafy ukazují vývoj produktu a produktu na hlavu během čtyřech posledních globálních recesí. Svou silou vystupuje do popředí zejména recese roku 2009. Ale na globální úrovni to nebylo s následným oživením tak zlé, jak jsme pozorovali v některých vyspělých zemích a to zejména co se týče produktu na hlavu. zde bolela zejména recese roku 1991:

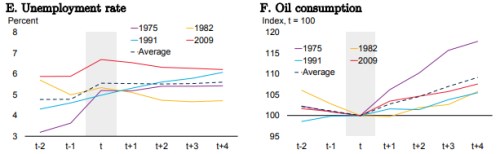

Další dva grafy ukazují vývoj globální nezaměstnanosti a spotřeby ropy. V prvním případě asi nepřekvapí samotný vývoj, ale mě osobně zaujal rozdíl v úrovních mezi vývojem posledních let a vývojem v roce 1975. Spotřeba ropy pak ožila nejrychleji po roce 1975, slabá se naopak držela ještě dlouho po roce 1982.

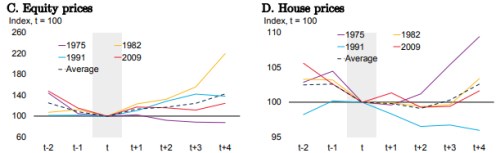

Další dvojka grafů popisuje vývoj akciových trhů a cen nemovitostí. Řada čtenářů je asi zvyklá na obrázky vývoje amerických trhů, popřípadě trhů západní Evropy, tento pohled je trochu jiný - světové trhy se z šoku poslední recese a finanční krize vzpamatovávaly jen velmi těžko. A ani průměrný vývoj neukazuje nějaké rychlé oživení (dolů jej táhne zejména rok 1975). U globálních cen nemovitostí je pak obrázek ještě méně optimistický z pohledu těch, kteří by očekávali rychlý návrat k předrecesním standardům:

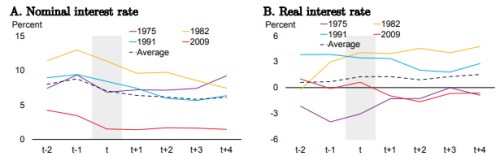

Poslední dva grafy ukazují vývoj nominálních a reálných sazeb. Nepřekvapí, že nominální sazby jdou již před příchodem recese dolů a v průměru se na nízkých úrovní drží ještě dobu po ní. Možná trochu překvapivé ale může být to, že sazby reálné prochází mírným růstem a pak cca stagnují. Proti sobě tu stojí například scénáře roku 2009, kdy i reálné sazby trendově klesaly, a scénář roku 1982, kdy prudce rostly. Z této perspektivy tak bylo nominální uvolnění stále reálným utažením (nezabýváme se nyní tím, kde se tehdy nacházely neutrální sazby).

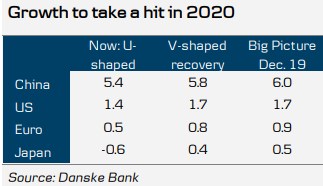

Jestli nyní přijde recese a její případný průběh jsou samozřejmě věcí otevřenou. Například Danske Bank, která zveřejnila svůj čerstvý výhled, hovoří o tom, že globální ekonomika si letos projde oživením ve tvaru „U“ a ne scénářem „L“. Konkrétní čísla nalezneme v tabulce, o kterou se s námi banka dělí:

Suma sumárum

O tom, zda zde prezentovat úvahu z Complete Banker, jsem trochu přemýšlel, protože se jí toho dá dost vytknout. Například pohled na mapu šíření viru sice ukazuje zejména pás vyspělých a vyspělejších zemí, ale to může být dáno i tím, že z méně rozvinutého světa nemáme potřebná data. Můžeme také tvrdit, že záměrně umožněná recese by se mohla protáhnout a prohloubit natolik, že by se i z uvedeného pohledu stala kontraproduktivní.

Jednoduše řečeno, hrát si s recesí není jen tak. Což ukazuje třeba onen vývoj nezaměstnanosti v globální recesi prezentovaný výše. Globální míra nezaměstnanosti by se nyní měla pohybovat kolem 5 % a růst o pouhý jeden procentní bod by tak představoval další desítky milionů lidí bez zaměstnání. A ne všichni mají takový sociální systém, jako třeba my.

Na stranu druhou ale řada z nás zaznamenala například to, jak propad ekonomické aktivity v Číně prudce snížil emise v ovzduší – viz následující graf. A jaká je ta správná „cena“ za čistý vzduch? Možná jí nevědomky platíme mnohem vyšší, než bychom vědomě udělali. Logika je to přitom podobná, jako o oné úvahy na Complete Banker. Skloubit to vše do nějakého jednoznačného závěru ale nedovedu a případné pokusy nechám na čtenářovi. Ono to ale podle mne na této velmi povrchní úrovni ani nejde.