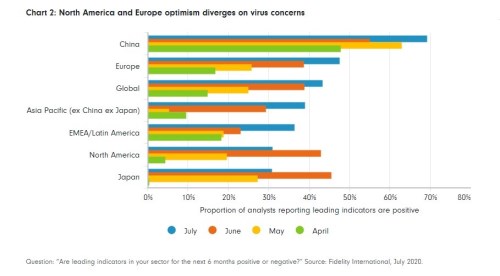

Bleskového průzkumu Fidelity International se v červenci zúčastnilo 137 analytiků společnosti, u kterých sílí názor, že nastává období globální dezinflace v důsledku přebytečné nabídky. Výzkum také ukazuje rozdíl v pohledech analytiků pokrývajících Evropu a USA. Ti evropští popisují rostoucí optimismus ve znovu se otevírající Evropě po poklesech případů, na rozdíl od těch, kteří pokrývají Severní Ameriku, kde v předcházejícím měsíci zaznamenali spíše vrchol počtu případů Covid-19.

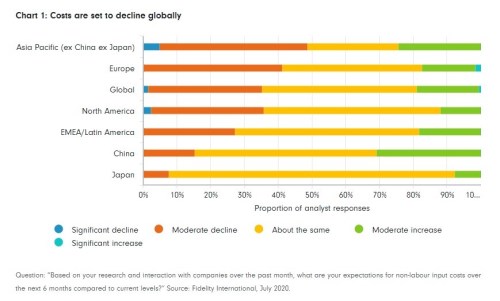

Více než třetina ze 196 respondentů (analytici, kteří pokrývají více než jedno odvětví, odpovídali pro každý sektor zvlášť) očekává, že v příštích šesti měsících budou náklady na vstupy (jakými jsou kapitál, energie, půda atp., s výjimkou pracovní síly) klesat, v souladu s celosvětovým průměrem 18 procent respondentů očekává zvýšení.

Existují však náznaky, že náklady v některých sektorech světové ekonomiky nalézají určitou podporu, přičemž 57 procent respondentů analyzujících materiály zde očekává zvýšení nemzdových nákladů. Z regionálního pohledu to očekává i třetina čínských analytiků Fidelity International.

Analytici, kteří hlásí, že mzdové náklady v dalších šesti měsících budou klesat, převyšují počet těch, co očekávají nárůst mzdových nákladů, v poměru dva na jednoho. Výjimkou je Evropa, kde čtvrtina analytiků očekává růst mezd a poměr je jeden na jednoho. Analytici nicméně předpokládají, že se světová pracovní síla sníží v příštím pololetí pouze o 4 procenta, což naznačuje, že může nastat na pracovním trhu menší zpomalení, než se původně myslelo.

Výsledky se přitom mohou lišit podle sektorů. Náklady v energetice klesají, podle severoamerických analytiků věnujících se cenným papírům s pevným výnosem v oblasti energetiky, částečně kvůli nedostatku kapacit pro nacenění energií u poskytovatelů energetických služeb. Je zde omezené riziko inflace, ale nejdříve na začátku příštího roku.

Když se blíže díváme na sektor surovin, očekávaný drobný nárůst v nákladech je, jak poznamenal jeden dotazovaný evropský analytik, většinou spojený se zvýšením ceny ropy a s faktem, že forwardová (termínová) křivka má vzestupný charakter. To je důležité zejména v chemickém sektoru.

Vyšší ceny ropy vedou k vyšším cenám v petrochemickém průmyslu. Ale zda povedou tyto náklady k tlaku na marže, nebo se rozpustí šířeji v ekonomice, záleží na druhu dané suroviny, protože výrobci komoditizovaných produktů mají menší vliv na tvorbu ceny než výrobci specializovaných produktů. Nastavený trend bude pokračovat i v druhém pololetí letošního roku. Potlačovaná poptávka kombinovaná s nízkým množstvím zásob totiž vytváří na trhu tlak. Sektor je rozdělený mezi těžební, chemický průmysl a ocelářství, s tím, že výhled se jeví nejslabší u posledního zmiňovaného.

Analytik Fidelity International ze Severní Ameriky zabývající se zdravotnictvím podotknul, že vysokofrekvenční data už ukázala jisté „zelené výhonky“ oživení před tím, než nárůst případů onemocnění koronavirem v USA otřásl důvěrou. Jeho kolega pokrývající farmaceutické společnosti poznamenal, že s ohledem na to, jak většina společností předpokládala, že se ve druhém čtvrtletí dostanou na dno a v druhém pololetí nastane návrat k normálu, to může znamenat riziko.

Růst úplně zdola

Přestože sentiment manažerů v sektoru luxusního (zbytného) spotřebního zboží ukazuje jisté známky optimismu (56 procent analytiků reportuje v červenci zlepšení sentimentu), jakékoliv oživení je známkou postupného zotavování z opravdu nízkých hodnot. „Chci upozornit, že výraznější zlepšení trendu jde od velmi nízkého základu ve druhém čtvrtletí,“ řekl severoamerický analytik Fidelity International pokrývající hotely, restaurace a herní průmysl. „Stále očekávám, že postupný návrat k hodnotám před Covidem může trvat i několik let.“

Sentiment v energetickém sektoru ukazuje podobnou situaci, 56 procent analytiků zaznamenává zlepšení v náladě manažerů v červenci. Nicméně optimismus nedosahuje nejvyšších hodnot, 78 procent analytiků očekává pokles meziročního růstu příjmů po zbytek roku 2020. V některých odpovědích jsou patrné určité mírně pozitivní vyhlídky. Jak napsal jeden americký analytik: „Z amerického úhlu pohledu se situace posunula z „tragické pro celou generaci“ na „dost špatnou“.“

Finanční sektor je jediný, kde víc analytiků hlásí, že hlavní indikátory jsou negativní, spíše než pozitivní – a v tomto jsou konsistentní uplynulé 4 měsíce. 57 procent analytiků očekává, že příjmy v dalších šesti měsících poklesnou v důsledku „utlumených očekávání ohledně růstu střednědobých sazeb, to se může promítnout ve výnosech ve všech třídách aktiv investorů ve všech segmentech“, což vyslovil jeden severoamerický finanční analytik Fidelity International.

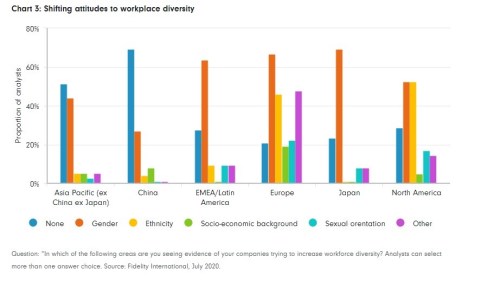

Diverzita pracovní síly je prioritou

Kromě finančního dopadu pandemie je očividné, že probíhají i kulturní změny. V Japonsku, Evropě, EMEA / Latamu a Severní Americe roste diverzita pracovních sil.

V Japonsku je kladen důraz na genderovou rozmanitost, přičemž většina analytiků říká, že jsou zde snahy o zlepšení genderové rovnováhy ve společnostech. V Severní Americe přibližně polovina analytiků FI hlásí rostoucí zájem o etnickou rozmanitost, protože manažeři společností reagují na hnutí Black Lives Matter.