Vezměte veškerý hmotný majetek, který vlastní všechny firmy v indexu S&P 500, všechna auta, kancelářské budovy, továrny a zboží, prodejte ho naráz a dostanete čistou částku, která neodpovídá ani pětině hodnoty tohoto indexu tyčící se na 28 bilionech dolarů. Většinu totiž obstarává to, co je neviditelné a nespočetné: algoritmy, značky a seznamy. Napsala o tom agentura Bloomberg.

V nejširším významu jde podle ní o nový fenomén. Třeba v roce 1985 tvořila hmotná aktiva skoro polovinu tržní hodnoty tohoto indexu. Věci daly více do pohybu po finanční krizi roku 2008 a znovu nyní, se zavíráním ekonomik kvůli Covid-19. Nehmotný majetek si nežádá masy zaměstnanců, kteří by jej vytvářeli, jak tomu bylo ve staré ekonomice. A hodnota firem jako Google a roste, zatímco akcie firem s továrními komíny skomírají.

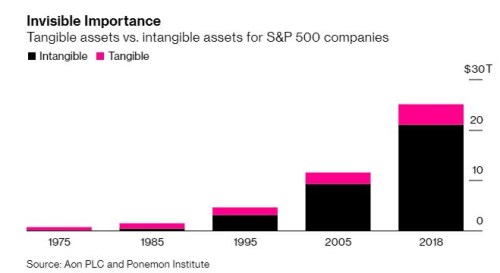

Hmotná versus nehmotná aktiva ve firmách z S&P 500:

Nárůst nehmotných aktiv (v grafu výše černou barvou) napomáhá vysvětlit, proč se tolika americkým pracovníkům vedlo v poslední době tak neslavně. Mzdy stagnují a benefity mizí, upozorňuje profesor New York University Baruch Lev, který debatu v akademickém prostředí rozdmýchal. „Uvažují-li lidé o narůstající příjmové nerovnosti, většina pramení z rostoucí nerovnosti v korporátním sektoru,“ domnívá se Lev. „Úspěšní jsou úspěšní neskutečně. A ti, kdo stále zaměstnávají hodně lidí, se z této pasti nemohou vyhrabat.“

Jestliže se tedy někteří obávají pandemií zvětšené bubliny v technologických akciích a toho, že by mohla prasknout, není nakonec větší obavou to, že nepraskne? ptá se Bloomberg.

Jako příklad vezměme firmu jako . Její programy proměnily tiskařský průmysl a její vzorce a algoritmy jsou natolik cenné, že při tržní hodnotě 237 miliard USD je hodnota jejích hmotných aktiv prakticky nulová. Zaměstnává 22.000 lidí, což je dost, jenomže je součástí technologické vlny, která srazila zaměstnanost v tiskařském průmyslu na polovinu.

Jestliže jste investovali do firem vezoucích se na této vlně, nebo ještě lépe nějakou vlastníte, tím lépe. Akcie stouply letos zatím o 50 %. Pro všechny ostatní už to tak dobré není. Jedna, relativně vágní, úvaha o dopadech zní, že i když duševní vlastnictví má sklon vytvářet menší skupiny pracovníků, kterým se vede dobře, větší počet těch, kdo jsou placeni od hodiny, ale často naopak vytlačuje.

Definice nehmotného majetku se různí a tu Levovu vnímají někteří jako dost vágní. Nepřirozená neochvějnost trhu v tomto pandemickém období nicméně zůstává záhadou.

Ukazuje-li někdo na nadvládu šesti nebo sedmi technologických titulů v indexu S&P 500, poukazuje tím částečně na narůstající dominanci nehmotných aktiv. Růst akcií , Alphabetu a jim podobných jsou klíčovou cestou, jak expandovala hodnota duševního vlastnictví. Podle institutu Ponemon tak členové indexu S&P 500 drželi koncem roku 2018 více než 21 bilionů USD v nehmotných aktivech, což je více než dvojnásobek situace v roce 2018. Je to zároveň 84 % tržní hodnoty indexu S&P 500, což je historický rekord.

Prémie nehmotných aktiv naůrstaly už dřív, obzvláště během dot-com bubliny. Nynější trend je ale vzhledem k obrovitým ziskům, které duševní vlastnictví nyní generuje, výraznější.

Podle Vincenta Deluarda, ředitele globálních makroekonomických strategií ve StoneX Group, je tato transformace inherentně nerovná, protože odměny putují firmám, které z definice vyžadují méně lidí.

Špatnou zprávou je to i pro trh práce, zotavující se ze zavření ekonomik: „Minulé nárůsty podílu nehmotného majetku v korporátních výdajích byly spojeny s pomalejším zotavováním zaměstnanosti,“ tvrdí Jason Thomas, šéf globálního výzkumu v Carlyle Group.

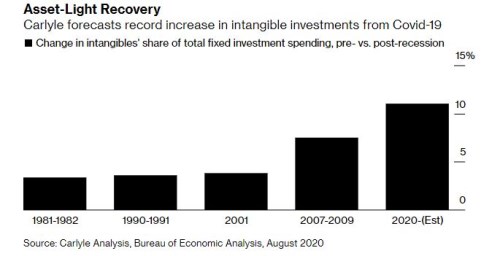

Carlyle předpovídá rekordní nárůst nehmotných investic z období Covid-19:

Ekonomické zotavování, které soustředí víc na investice do nehmotných aktivit, se stále více potkává s pomalejším odrazem pracovního trhu. Počátkem 80. let trvalo méně než 30 měsíců, než se zaměstnanost vrátila na minulé vrcholové hodnoty, zatímco investice do nehmotných investic stouply o 3,4 %. Dostat se nahoru po splasknutí dot-com bubliny trvalo skoro 50 měsíců. Po minulé finanční krizi trval návrat na předešlé hodnoty pracovního trhu zhruba 70 měsíců, zatímco výdaje na nehmotné investice stouply o rekordních 7,5 %, ukazují data Carlyle.

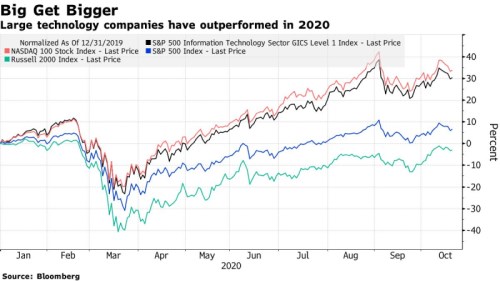

Analýza společnosti Deluard ukazuje, že firmy, které jsou méně závislé na zaměstnancích relativně k nehmotnému majetku, porazily v době práce z domova firmy náročné na pracovní sílu letos o 37 procentních bodů. Index Nasdaq 100 je zatím vyšší o 34 %, ale index menších firem Russell 2000 klesá o 3 %. Podle zprávy společnosti Aon existuje jasná korelace mezi investicemi do nehmotných aktiv a tržní kapitalizací.

Velké jsou větší:

Zpráva Aon také ukazuje, že více než polovinu své tržní hodnoty odvodila pětice megafirem (Apple, , .com, Alphabet a Facebook) z nehmotného majetku poprvé v roce 2018. Od té doby jsou ještě větší. Pro srovnání, v roce 1985 byly pěti největšími obří firmy se spoustou hmotného majetku: , Mobil, , a .

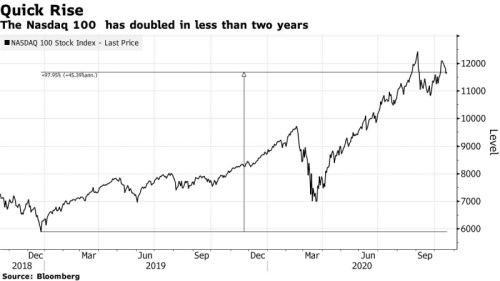

Index Nasdaq 100 se za skoro dva roky zdvojnásobil:

Hodnota nehmotných aktiv je podle Leva poněkud mlhavá, protože předpovídat budoucnost ještě neumíme. Třeba hodnota nehmotných aktiv společnosti Moderna (od kterých je odvozeno 96 % její tržní hodnoty) silně závisí na její schopnosti vyvinout a distribuovat vakcínu proti koronaviru. A hodnota patentů Applu závisí i na tom, jak bude Čína dál ochotná tolerovat volný prodej produktů Applu na svém trhu.

„Valuaci musíte s něčím spojit a já vždycky začnu být nervózní, když se debata odkloní od zisků, tržeb či marží,“ říká Paul Nolte, správce portfolia v Kingsview Investment Management. “My nyní takovou metriku vyměňujeme za něco jiného kvůli situaci, ve které se nacházíme, a toto vše vysvětluje vysoké ceny. V mých očích se to víc podobá bublině,” uvedl. Sám je ale nucen přiznat, že mezi tehdejší a současnou situací je obrovský rozdíl: Oblíbené megavelké firmy dnešní doby generují zisky v řádu miliard dolarů a někteří investoři nevidí žádný zřejmý důvod, proč by se mělo na jejich důležitosti něco měnit.

Zdroj: Bloomberg