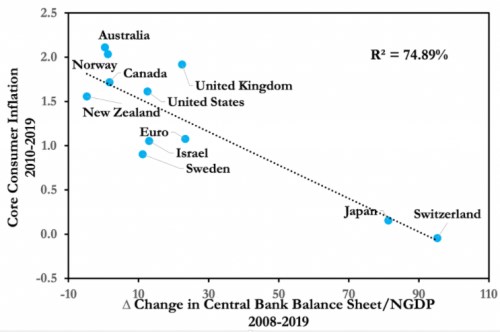

Monetarista David Beckworth přináší na svém blogu graf porovnávající velikost rozvah vybraných centrálních bank a inflaci. V současné době se hodně hovoří o tom, že monetární expanze povede dříve či později k inflaci vysoké. Někdy s tím, že jednoduše platí „více peněz = vyšší růst cen“. Zvažme ale pár „zajímavostí“.

Inflace proti intuici?

Pokud podle následujícího obrázku něco platí, tak je to na první pohled naopak poněkud kontraintuitivní „více peněz = méně inflace“:

Zdroj: MacroMusings

Co je za onou kontraintuitivní norsko-švýcarskou přímkou v grafu? Obecně je to dokonce docela jednoduché: Pokud si pro jednoduchost představíme vesnickou ekonomiku produkující jen brambory, bude jejich cena (a inflace) záviset jen na tom, kolik je v této ekonomice peněz? Ne. Pokud bude například úroda dlouhodoběji růst rychleji, než množství peněz, budou mít ceny tendenci klesat (přijde deflace).

K tomu se může měnit rychlost oběhu peněz a pokud by ve vesnici tvořili i širší peníze, mohou se širší peníze (tedy peníze včetně vkladů) chovat úplně jinak, že peníze bazické (rozvaha vesnické návesní banky). Obecně je to tedy jednoduché v tom, že tyhle proměnné lze poskládat nejedním způsobem tak, že poroste množství (bazických) peněz a ceny budou stejně klesat, či bude klesat inflace. Intuice někdy klame. Která kombinace je konkrétně za uvedeným grafem?

Pan Beckworth slibuje, že přijde s výzkumem, který konkrétně popíše příčiny toho, proč se větší růst rozvahy centrální banky v uvedených letech pojil s nižší (ne vyšší) inflací. Tipuji, že dojde k tomu, že centrální banky reagovaly na deflační tlaky, ale nebyly schopné/ochotné reagovat dost na to, aby inflaci zvedly (v duchu dřívějších analýz pana Beckwortha spíše „ochotné“).

Co sazby?

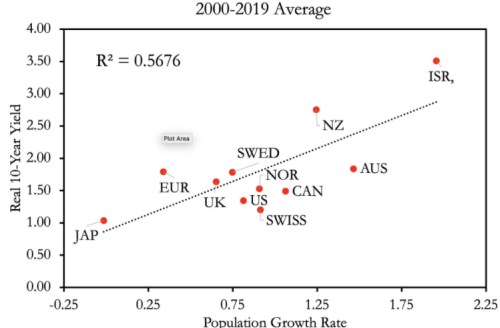

Je situace poněkud jasnější u sazeb? Hrají zde centrální banky prim? Pohledy na význam monetární politiky a její vliv na sazby (a nakonec i inflaci) můžeme vnímat jako střet teorie likvidity a teorie zápůjčních fondů, která klade důraz na sklon k úsporám a poptávku po nich. Tedy na dlouhodobé, strukturální faktory, které je ovlivňují. Podívejme se nyní na další obrázek, který ukazuje vztah mezi růstem populace a reálnými výnosy desetiletých vládních obligací:

Zdroj: MacroMusings

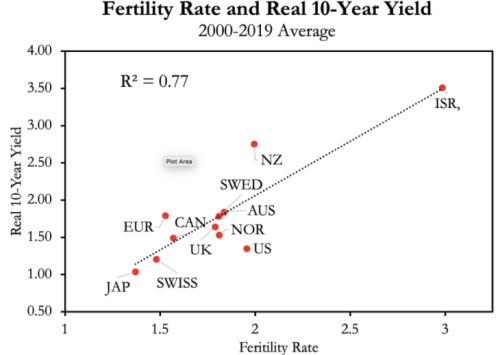

Druhý graf ukazuje vztah mezi mírou porodnosti a zmíněnými výnosy:

Zdroj: MacroMusings

Jak jsem uvedl, v principu existují dva názory na to, co ovlivňuje sazby a výnosy obligací – likvidita, anebo úspory. Nejde o úplně oddělené věci, ale v prvním případě by hrály dominantní roli centrální banky, v druhém to, jak se vyvíjí poptávka a nabídka po zápůjčních fondech. Uvedené dva grafy a jim podobné mě ukazují na vysokou relevanci toho, co se děje se zápůjčními fondy. Tedy toho, co ovlivňuje náš sklon k úsporám a naší ochotu a schopnost tyto úspory investovat.

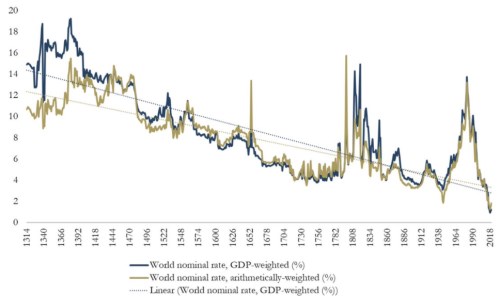

A mimochodem, pokud bych se domníval, že rozhodující roli má na konci dne likvidita, peníze, a tudíž centrální banky, měl bych poněkud problém i s vysvětlením následujícího grafu a trendu:

Zdroj: Bank of England