Výrazný růst zisků obchodovaných společností v letošním roce, pak nájezd na předpandemický trend. A to ve spojitosti s velmi vysokými valuačními násobky, které by mimo jiné podporoval jen velmi mírný růst sazeb a výnosů obligací. Tedy v širším kontextu velmi přívětivé makroprostředí. To je stále obrázek budoucnosti od .

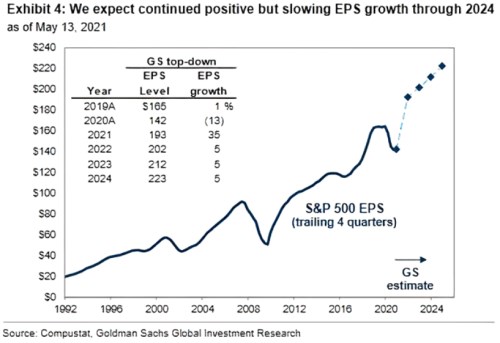

1. Zpátky na trend: První dnešní graf ukazuje aktuální projekce týkající se zisků na akcii v indexu SPX. Pro letošek ekonomové banky čekají 35% růst zisků na 193 dolarů, v následujících letech by tempo růstu mělo dosáhnout 5 %. Od oka by tak měl zhruba pokračovat trend nastavený po finanční krizi:

Zdroj:

2. PE stále znatelně nad 20: Z druhého grafu je zřejmé, že PE by podle ekonomů z mělo stále zůstávat znatelně nad hodnotou 20:

Zdroj:

V grafu je světle modrou křivkou vyznačen i vývoj rozdílu mezi ziskovým výnosem indexu SPX a výnosem desetiletých vládních obligací. Ziskový výnos je pouhé obrácené PE (vyznačené křivkou tmavě modrou). Pokud tedy GS projektuje, že PE dosáhne v roce 2022 21,7, tak ziskový výnos by se měl v té době pohybovat na 4,6 %. Zmíněný rozdíl ziskový výnos/výnos obligací by podle grafu měl v té době dosahovat více než 2 procentní body (měřítko je obrácené). Takže GS by měl počítat s tím, že v roce 2022 se budou výnosy desetiletých vládních obligací pohybovat někde kolem 2,2 %.

3. Hezký výhled: Podle grafů tedy banka drží svůj cíl indexu SPX pro rok 2022 na 4 600 bodech. Ono PE 21,7 totiž vztáhneme k očekávaným ziskům pro rok 2023 (212 dolarů) a dostáváme právě tuto výši indexu. Výše uvedené by mělo mimo jiné implikovat, že možné zvýšení inflace nad cíl Fedu bude jen přechodné, dluhopisové a jiné trhy z něj nebudou vyšokovány (a neporostou rizikové prémie). Firmy pak budou schopny promítat ceny vstupů do koncových cen (včetně růstu mezd) a nedojde tak k propadu (již mimořádně vysokých) marží.

4. Slabé a silné rozvahy: Poslední dnešní graf je z trochu jiného soudku. Porovnává návratnost akcií firem se silnými a se slabými rozvahami. Bylo by omylem se domnívat, že minulý rok přinesl příklon k první konzervativnější skupině. Platí poměrně znatelně opak. Zrovna tak by bylo omylem se domnívat, že podobně jako se rozjela řada jiných rotací, nastal po čase obrat i zde. Poslední týdny vzniklou mezeru naopak ještě prohloubily:

Zdroj: